Что такое подоходный налог: основные сведения

Каждый налогоплательщик должен быть в курсе того, что такое подоходный налог. Данный налог удерживается с заработной платы физических лиц. Его удерживают работодатели, выполняющие роль налоговых агентов.

Подоходный налог: общие сведения и особенности

Одним из самых важных налогов на доходы физических лиц является подоходный налог

Подоходный налог относится к прямым видам налогов. Его взимают со всех доходов. Взимание производится в процентах от полученного размера доходов. На налоговую ставку влияют следующие факторы:

- налоговый статус лица: является ли лицо гражданином РФ или не является;

- источник дохода: заработная плата, доход, полученный от проданного имущества, получение имущества в дар и т. д.

О том, как начисляется и взимается подоходный налог прописано в Налоговом кодексе РФ.

Кто и что подлежит обложению налогом на доходы

Подоходный налог, на основе ст. 207 НК РФ, уплачивают такие группы лиц:

- налоговые резиденты – это те, кто находится на территории РФ более 183 дней;

- налоговые нерезиденты – это те, кто находится на территории РФ меньше чем 183 дня.

Статус лица «резидент» или «нерезидент» зависит исключительно от количества времени, в течение которого лицо проживает на территории РФ, то есть даже лицо из другого государства или лицо без гражданства, находящееся в РФ более 183 дней, является налоговым резидентом. В ситуации, когда статус лица в течение года изменяется, необходимо осуществить перерасчет.

В статье 209 НК РФ прописано то, что подлежит налогообложению. Налогообложением подлежат те доходы, которые получают резиденты на территории России и за пределами территории РФ. Помимо этого, налогом облагаются доходы, которые получают нерезиденты на территории РФ.

К объектам обложения рассматриваемым налогом относятся:

- заработная плата;

- дивиденды;

- страховые выплаты;

- полученные доходы от сдачи в аренду недвижимого и движимого имущества;

- доходы, полученные от реализации активов: ценные бумаги, недвижимости и т. д.;

- доход от реализации авторских прав.

Подоходный налог зависит от прибыли налогоплательщика, и он относится к прогрессивным. Организации и индивидуальные предприниматели, которые предоставляют рабочие места, со всех доходов должны удерживать налог и делать страховые отчисления.

В статье 217 НК РФ перечислены доходы, с которых не надо платить налог. Всего таких доходов 72 шт. (алименты, пенсии, гранты и т. д.).

Составление декларации

При получении определенных видов доходов физлица должны подавать налоговую декларацию

Частные лица, которые уплачивают налог на доходы, составляют декларацию 3-НДФЛ.

Непосредственно плательщик налога предъявляет эту декларацию в налоговые органы. В одной ситуации декларация представляет обязанность плательщика, а в другой – его право.

3-НДФЛ предоставляется в следующих ситуациях:

- получение дохода в результате продажи собственности. Декларация заполняется, если лицо владеет имуществом меньше, чем 5 лет. Если продаются иные ценности (машина, земельный участок и т. д.), то срок владения ими должен быть не меньше, чем три года, чтобы не уплачивать налог. Также для квартир, которые получены в результате дарения, приватизации или по договору ренты, действует трехлетний срок;

- выигрыши. Налог уплачивается, когда доход составляет от 4 до 15 тысяч рублей. Если сумма выигрыша больше 15 тысяч, то сдавать декларацию требуется организаторам;

- доходы, которые получены в результате оформления гражданско-правовых договоров с частными лицами, если отсутствует статус индивидуального предпринимателя;

- получены дивиденды, которые образовались в результате вложений в иностранные компании. На территории России лицо должно жить больше чем 183 дня;

- доход, полученный индивидуальным предпринимателем, если он использует общую систему налогообложения;

- доходы, получаемые самозанятым населением: адвокаты, нотариусы, писатели и т. д.

Декларация включает 19 листов. В них входят: титульный лист, первый и второй разделы, листы с обозначениями букв и приложения. Не требуется заполнять все листы. Заполнению подлежат только те, которые необходимы, чтобы получить конкретный вид вычета или декларирования налога.

Декларацию возможно заполнить либо от руки, либо за счет компьютера, используя специальную программу. Она расположена на сайте ФНС. В декларации необходимо рассчитать размер налога, а также указать такие сведения как: паспортные данные, контактный телефон, ИНН.

Подача декларации осуществляется одним из удобных способов:

- в налоговую инспекцию по месту проживания. Это возможно сделать лично или через представителя, у которого будет иметься нотариально удостоверенная доверенность. На прием необходимо записаться через сайт ФНС;

- через многофункциональный центр («Мои документы»). Необходимо будет предъявить паспорт и заполнить заявку на обработку персональных данных;

- с помощью почты, где имеется опись документов;

- через сайт ФНС. Для этого требуется специальная электронная подпись.

Когда необходимо подавать декларацию и как платить налог

Чтобы избежать штрафных санкций, необходимо подать декларацию в установленный срок

Срок предоставления декларации НДФЛ возможен с января по апрель. Последний день подачи 30 апреля. Налог уплачивается до 15 июля года, который идет за налоговым периодом. В случае, когда 15 июля попадает на выходной, то последний срок подачи передвигается на первый рабочий день после выходных.

По тем доходам, которые получены с 1 января 2016 года, и с которых не получилось взять налог, оформлять отчет не нужно. ФНС высылает корешки для оплаты, базируясь на уведомлениях от организаций о том, что удержать налог не представляется возможным. Данные квитанции оплачиваются до 1 декабря года, который следует за налоговым периодом.

Если продается имущество, которым владеет лицо меньше, чем пять лет, то при его продаже стоимость не должна быть меньше, чем 70% от кадастровой стоимости. В случае, когда лицо занижает стоимость имущества, чтобы избежать уплаты налогов в бюджет, налоговые органы начислят НДФЛ в сумме 13% от кадастровой стоимости, которая будет скорректирована на коэффициент 0,7.

Если лицо в необходимый срок не уплачивает налоги, то ему начисляются штрафные санкции. Сумма штрафа зависит от того, какую сумму налога не заплатило вовремя лицо из-за не вовремя сданной декларации. Взимается 5% от суммы к уплате в бюджет за каждый просроченный месяц, но не менее тысяче рублей и не более чем 30%. Не вовремя уплаченный налог влечет за собой взимание разового штрафа в размере 20% от суммы налога.

Чтобы заплатить налог можно использовать электронный сервис на сайте ФНС и там сформировать квитанцию. Также там возможно скачать платежное поручение на оплату и самостоятельно его заполнить. Оплатить налог можно он-лайн через сайт ФНС или через банк.

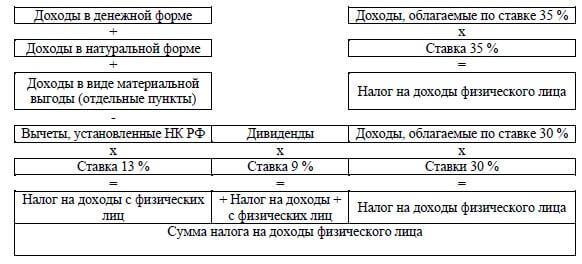

Система начисления подоходного налога

Процент начисления зависит от вида налоговой базы

Существует три вида налоговых баз:

- 13%: доходы учредителей от долевого участия в организациях, доходы физических лиц в качестве заработной платы или доходы по гражданско-правовым договорам.

- 30%: доходы частных лиц, которые не являются резидентами РФ.

- 35%: доходы, полученные в результате выигрыша, некоторых видов страховых выплат и вкладам в банках.

Кроме налоговых резидентов, ставка в 13% предусмотрена также для граждан Казахстана, Белоруссии, Армении и Киргизии, официально работающих на территории РФ и которые признаны беженцами.

Как рассчитывается налог

Чтобы налоговые органы не предъявляли претензий, необходимо верно вычислить налог на доходы. Для верного расчета необходимо пользоваться статьей 225 НК РФ. Чтобы вычислить налог, необходимо проделать следующие шаги:

- Сначала выявляются все доходы за налоговый период, которые подлежат налогообложению (п. 3 ст. 225 НК РФ).

- Определяется ставка налога для каждого типа дохода (ст. 224).

- Осуществляется расчет налоговый базы. В случае, когда в расчет берутся несколько ставок налога, то налоговая база рассчитывается отдельно по всем типам доходов.

- Рассчитать по формуле налог. Полученную сумму необходимо округлить до целых рублей. При сумме менее 50 копеек, она откидывается, если больше 50 копеек, то округляется в большую сторону до полного рубля.

На основании п. 1 ст. 225 НК РФ формула для расчета НДФЛ:

Сумма НДФЛ = Налоговая база * Налоговая ставка.

Налоговая база может быть меньше, за счет налоговых вычетов. Также перед расчетом необходимо удостовериться, что доход не включен в льготный перечень.

Пример расчета

Формула расчета

Далее показан пример расчета налога для физических лиц.

За февраль 2019 г. заработная плата фрезеровщика Петрова В. И. в ООО «Элком» составила 30 000 рублей. Организация обязана вычислить сумму НДФЛ к уплате за февраль 2019 года. А затем она должна ее перевести в налоговую не позже дня, который следует за днем выдачи зарплаты.

- Налогообложению подлежит оплата труда за февраль 2019 года Петрова В. И.

- С зарплаты удерживается налог 13%.

- Сумма НДФЛ: 30 000 руб. * 13% =3 900 руб.

Налоговые вычеты

Налоговые вычеты уменьшают налогооблагаемую базу. За счет этого налоговый платеж будет уплачен в меньшем размере. Наиболее часто применяемые налоговые вычеты – стандартные.

Самым востребованным налоговым вычетом является вычеты на детей. Они полагаются всем работникам, у которых есть несовершеннолетние дети. Их размер зависит от количества детей и других факторов (здоровый ребенок, полная семья и т. д.). Повышенная сумма вычета полагается на детей-инвалидов. Для родителей, опекунов, усыновителей, вычет на ребенка инвалида равняется 12 000 руб.

Также на вычеты могут претендовать некоторые категории лиц. Например, герои Советского Союза, участники ВОВ и т. д. Для того, чтобы получить стандартный налоговый вычет, стоит уведомить об этом своего работодателя, предоставив подтверждающие документы.

При оплате за учебу или лечение полагается социальный вычет

Другой вид вычета – социальный. Их предоставляют налогоплательщикам, которые производили оплату за учебу или лечение, как за себя лично, так и за своих родственников. Вычет можно получить не только при учебе в высших учебных заведениях, но и при получении дополнительного образования. Главное условие – чтобы у заведения была лицензия. Вычеты на лечение предусмотрены не только за само лечение, но и за покупку лекарств.

Еще один вид вычета – имущественный. Он предоставляется при покупке недвижимости или земельного участка. Также он предоставляет право уменьшить налог на доходы при продаже объектов недвижимости и другого имущества. Правом получения данного вычета обладают все лица, которые уплачивают подоходный налог.

Некоторые группы налогоплательщиков могут применять вычеты, которые связаны с их деятельностью. Например, предприниматели, чья деятельность связана с оказанием юридических услуг, лица, которые работают по договорам ГПХ.

Чтобы подтвердить право на вычеты, необходимо подготовить соответствующие бумаги, а также написать заявление и заполнить декларацию 3-НДФЛ.

На стандартные вычеты могут претендовать все граждане РФ. Нерезиденты тоже могут ими воспользоваться. Однако необходимо учесть период их пребывания на территории РФ.

Освобождение от уплаты налога

Доходы, которые освобождаются от уплаты налога, перечислены в ст. 217 НК РФ. К ним относятся. Рассмотрим некоторые из них:

- Пособия от государства. Исключение составляет временная нетрудоспособность. Сюда относятся пособия по безработице, беременности и родам и т.д.

- Пенсии.

- Компенсационные выплаты.

- Алименты.

- Гранты и другие.

Видео об учете и начислении налога на доходы физических: