Инструкция по заполнению 3НДФЛ: содержание, указания

3НДФЛ относится к унифицированным формам налоговой отчётности для граждан разных категорий и ее заполнение должно происходить четко по инструкции. Документ необходим физическим и юридическим лицам в равной степени. У сдачи деклараций есть некоторые нюансы, которые стоит вспомнить перед началом работы.

3НДФЛ: что собой представляет, в каких случаях подаётся?

Заполняем декларацию правильно

Подача деклараций – обязанность лиц, относящихся к следующим категориям:

- Физические лица, которым положены налоговые вычеты. Это касается возмещения расходов на лечение, профессиональных и социальных, имущественных компенсаций.

- При получении в отчётном периоде доходов на основании договоров подряда, либо по соглашениям гражданско-правового характера.

- Ценные подарки, выигрыши в лотереи и другие подобные перечисления тоже учитываются. Особенно – если они превышают какие-либо ограничения, введённые на уровне законов.

- После реализации земельных участков или недвижимого имущества в частном порядке.

- Если за период отчётности гражданин получил статус налогового резидента. Даже если доход приходил за пределами РФ. Правило распространяется на всех, кто пробыл на территории государства хотя бы 183 дня в году.

- Частные лица и индивидуальные предприниматели, осуществляющие практику, либо работающие самостоятельно по другим схемам.

Документ подают в одно из отделений Федеральной Налоговой Службы – по адресу, используемому для временной, постоянной регистрации. Отчёты подаются лично или по почте, заполняются в режиме онлайн.

Бланк:

[embeddoc url=»https://juristpomog.com/wp-content/uploads/2019/08/3-ndfl-2018-blank.pdf» viewer=»google» ]

Особенности заполнения декларации в 2019 году

Существуют основные требования, которые контролирующие органы предъявляют в целом к таким видам бумаг.

- В ячейках информацию пишут слева-направо. Заполнение предполагает только чернила синего, либо чёрного цвета. Печатную или компьютерную технику тоже можно использовать, чтобы облегчить задачу.

- Прочерки ставятся для полей, сведения по которым отсутствуют в настоящее время.

- В рублях и копейках ставят любые суммы – по расходам и доходам. Обязательно применение правил по округлению. Если в остатках до 50 копеек – часть отбрасывается. Если больше – стандартной прибавляют 1 рубль.

- Рубли – стандартная валюта, в которой фиксируют даже расходы и прибыль, полученные изначально в иностранных деньгах. Пересчёт предполагает использование курса, в настоящее время введённого Центральным банком РФ.

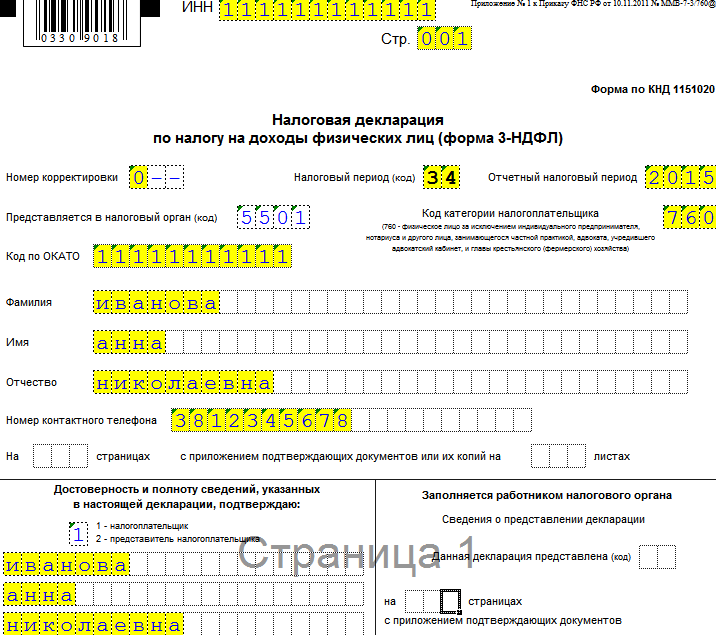

Начинаем с титульного листа

Шапка – первая часть, с которой начинают фиксацию любых сведений. В частности, прописывать надо код ИФНС, цифровое обозначение налогового периода, номера корректировки. 000 – вариант заполнения последнего поля при первом оформлении налоговой декларации. При повторной сдачи номер корректировок будет другим, в зависимости от хронологии тех или иных действий.

Следующими идут сведения, касающиеся налогоплательщика, физического или юридического лица. Строчка с кодом страны требует заполнения при любых обстоятельствах. 643 – код России, присвоенный ей согласно общероссийскому классификатору мировых стран. 999 – код, используемый людьми, у которых нет гражданства.

Отдельное внимание – коду категории налогоплательщика. Здесь стоит учитывать Приложение №1 к общему порядку заполнения деклараций. Существует стандартный перечень обозначений:

- Фермеры – 770.

- Физические лица – 760.

- Адвокаты – 740.

- 730 – в случае с осуществлением частной практики.

- ИП – 720.

После следуют поля, посвящённые месту и дате рождения, ФИО заявителя.

Отдельно описывают информацию по документу для подтверждения личности. С учётом приложения №2 к общему порядку ставят код вида документа.

03 и 21 – соответственно, гражданское удостоверение или свидетельство о рождении. Остальные разновидности бумаг на практике встречаются не так часто.

Следующими идут статус налогоплательщика вместе с телефонным номером для контактов.

Отдельно считают число страниц в декларации, которые точно заполняют. Их ставят в отдельном столбце. Остаётся подписать титульный лист, проставить точную дату. Электронный ключ или специальная цифровая подпись нужны, когда речь – о заполнении в электронном же формате самой декларации.

Образец заполнения при получении вычета по расходам на лечение:

[embeddoc url=»https://juristpomog.com/wp-content/uploads/2019/08/lechenie2019.pdf» viewer=»google» ]

Следующие листы 3НДФЛ

Далее декларация содержит несколько листов, заполнение которых часто относят к обязательным требованиям. Всего налоговый отчёт включает 13 листов. Это обновлённая форма бланка, ранее она содержала до 19 листов.

Наименование страниц тоже было изменено в новых формах. Теперь есть разделы и приложения вместо стандартных буквенных, цифровых обозначений. Всего сейчас имеется 2 раздела в 8 приложениями. Приложение №5 объединяет сведения, касающиеся социальных и стандартных вычетов, компенсаций по лечению. Приложение №3 посвящено только профессиональным вычетам. Здесь же описывают прибыль, связанную с деятельностью предпринимателей и адвокатов, частной практики.

Каждому гражданину не нужно заполнять абсолютно все листы. Указывают только информацию, связанную с реальным получением доходов в той или иной области. То же касается расходов, налоговых вычетов, актуальных для физлица за отчётный период.

Вне зависимости от оснований и обстоятельств обязательным остаётся заполнение первого и второго разделов вместе с титульными листами.

По другим параметрам заполнение листов разное, в зависимости от статуса и обстоятельств.

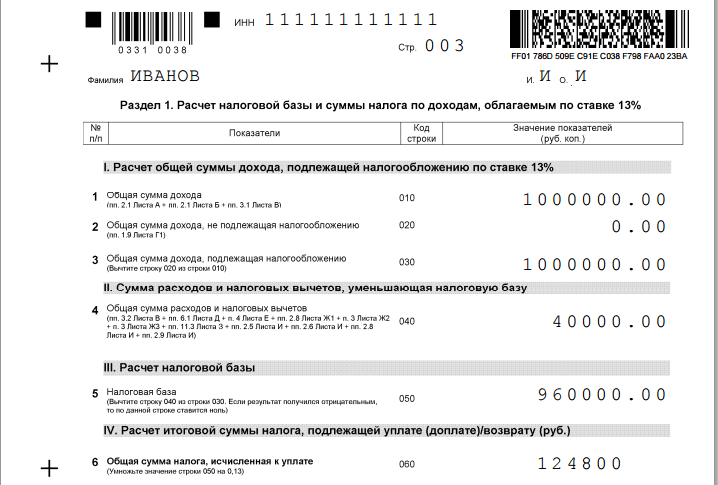

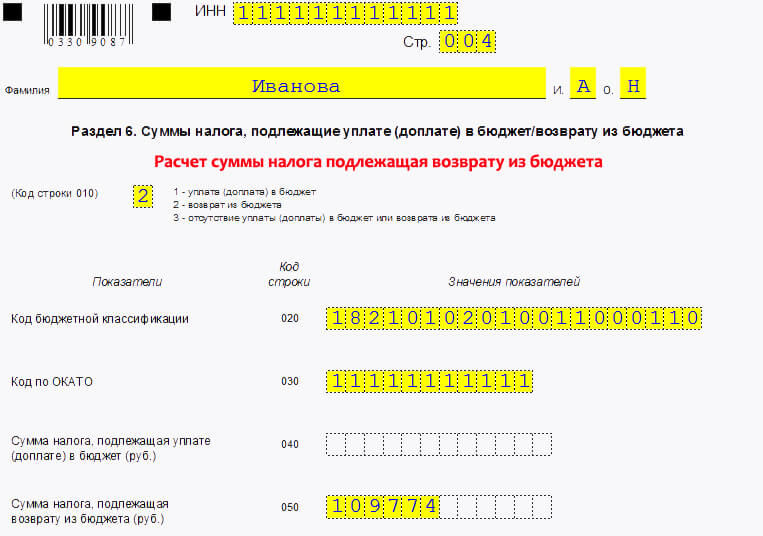

Раздел 1

Первый раздел всегда следует за титульным листом, здесь налогоплательщик вносит информацию относительно себя при любых обстоятельствах. Цифру 2 вписывают в строку 010, если заявитель – претендент на получение вычета. Строка 020 тоже подлежит заполнению. Здесь указывают числовую комбинацию из 20 элементов – чтобы контролировать прибыли и затраты налогоплательщиков. Такую цифру называют ещё кодом бюджетной классификации.

Коду ОКТМО посвящена строка 030. Это шифр, основное назначение которого – классифицировать различные территориальные субъекты муниципальных образований.

Остаются строки 040, 050. Их конкретный выбор зависит от сведений, зафиксированных под номером 020. Если выбрана цифра 2 – заполнению подлежит строчка 050. Здесь указывают суммы НДФЛ, которую надо использовать для перечисления вычета. Единица измерения для любых сумм – рубли. Строку 040 нельзя оставлять пустой, в ней просто указывают ноль.

Пример заполнения при продаже имущества:

[embeddoc url=»https://juristpomog.com/wp-content/uploads/2019/08/imuch_sell.pdf» viewer=»google» ]

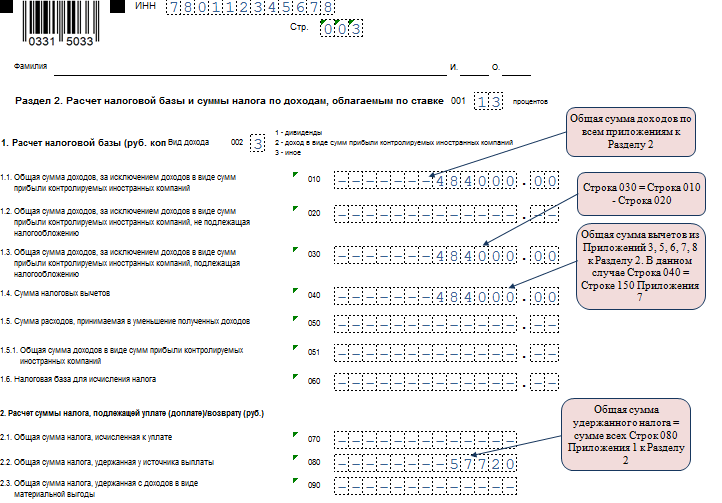

Описание 2 раздела

Раздел 2 предназначен для вычисления размеров базы, которая облагается налогом при тех или иных обстоятельствах. Рядом с наименованием раздела физические лица пишут, какой налог вычитался из прибыли на протяжении определённого промежутка времени. Обычно используют число 13, изображающее процентную ставку.

После этого переходят к фиксации других параметров по направлению:

- Разновидность доходов.

Отметка 1 используется владельцем каких-либо акций, ставших источником дохода. 2 — при наличии компаний, находящихся за пределами страны, но принадлежащих гражданину. 3 – для ситуаций, которые никак не связаны с предыдущими двумя вариантами.

- Общая сумма по прибыли.

010, 020, 030 – три строки, которые посвящены информации, связанной с этим показателем. Часто заявители ставят цифры только в первой и последней строчке, часто используют одинаковые обозначения. Главное – не пренебрегать ни одним элементом суммы, даже копейками.

- Указание на конкретный вычет.

Здесь сообщают об общей сумме налоговой компенсации, полагающейся гражданину. Если видов вычетов несколько – то указывают все числа. Потом используют строку 040 для сложения результатов.

- Перечисленные налоговые сборы.

Гражданин указывает, сколько денег в бюджет перечислил за источники прибыли, которые ему принадлежат.

- Сумма компенсаций.

Это строка с кодом 140, посвящённая общему размеру НДФЛ. Потом государство возместит убытки заявителя в этом направлении.

Пример декларации при приобретении имущества:

[embeddoc url=»https://juristpomog.com/wp-content/uploads/2019/08/imuch_buy.pdf» viewer=»google» ]

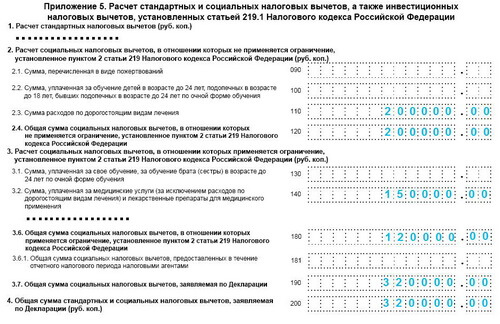

Особенности заполнения 5 приложения в 3НДФЛ

Здесь описывают вычеты за детей, на лечение и обучение, другие подобные социальные услуги и направления. Стандартные и социальные налоговые компенсации определяются заранее. Для этого опираются на статьи 218, 219 Налогового Кодекса. Готовые результаты заносят в декларации по сборам.

Для расчётов понадобится два основных источника информации:

- НК РФ.

- Справка 2НДФЛ, оформленная по рабочему месту.

Информацию вносят за тот год, в котором планируют применить право на вычет. Или за период, когда это право у гражданина возникло. Социальные и стандартные вычеты законы разрешают сохранять, требовать за три предыдущих года.

В последнем случае и справки по НДФЛ понадобится три. Их заполняют за каждый календарный год, то же правило распространяется на сами декларации.

Социальные и стандартные компенсации на следующий год не переносятся, в отличие от обычных денежных перечислений. Если за предыдущий период все расходы возместить не удалось – остаток сгорает.

У вычетов имеются определённые ограничения:

- По 1 400 рублей за каждого ребёнка, если их два. За каждого последующего – по 3 тысячи рублей. За ребёнка с инвалидностью компенсируют 12 тысяч.

- Если речь о дорогостоящем лечении – возмещают фактическую сумму, израсходованную на услуги.

- 50 тысяч дают при лечении и обучении на родственников.

- 120 тысяч за собственное лечение и обучение.

Ограничение предполагает, что большую сумму потребовать нельзя, даже при наличии фактических доказательств.

Как заполнять при получении социального налогового вычета по расходам на обучение детей:

[embeddoc url=»https://juristpomog.com/wp-content/uploads/2019/08/obuch_detey2019.pdf» viewer=»google» ]

Как быть с третьим разделом?

Это основной раздел для тех, у кого актуален НДС. Последовательное заполнение при таких обстоятельствах выглядит следующим образом:

- Строки 010-040.

Здесь описывают, какой была общая выручка от реализации продукции, за весь отчётный период. Главное – указывать ставки, участвующие в налогообложении с текущей ставкой. В этих строках фиксируют суммы, которые должны совпадать с доходом, учтённым на счёте 90.1. Фискальные органы предъявят дополнительные требования и зададут вопросы, если обнаружат расхождение.

- 050 – часть, которую заполняют не все.

Пример – продажа организации в качестве комплекса учтённых активов. В этом случае балансовая стоимость предприятия становится базой для начисления сборов в адрес государства. Предполагается перемножение сумм с поправочным коэффициентом.

- Сведения здесь актуальны для компаний промышленной и производственной сферы, если они для собственных нужд ведут СМР. Строка посвящается общей цене работ, которые были выполнены на практике. Обязательно упоминание всех реальных затрат.

- Посвящается всем денежным поступлениям в связи с предстоящими поставками продукции. 18/118 или 10/110 – вот по каким показателям рассчитывают ставку налога. Конкретный выбор определяется видами товаров и услуг, направляющихся на реализацию. Сумму не указывают в декларации, если реализация завершается максимум спустя пять дней после поступления предоплаты.

Отдельное внимание уделяют суммам НДС, требующих восстановления за указанный период. Обычно до этого такие суммы указываются как налоговые вычеты. 080 – общая строка по восстановлению, строки 090 и 100 – для уточнения.

105-109 – строки, посвящённые корректировкам НДС, если это необходимо. 120-190 – для вычетов.

После 190 строчки идут части, посвящённые итогам предыдущих действий. В Разделе 3 есть так же 2 Приложения. Одно из них посвящено результатам деятельности, которая не предполагает действие налогообложения. Другое связано с зарубежными компаниями, которые работают на территории РФ через филиалы и представительства.

Пример заполненной декларации на доходы физических лиц с заявленным инвестиционным налоговым вычетом:

[embeddoc url=»https://juristpomog.com/wp-content/uploads/2019/08/invest_vichet2019.pdf» viewer=»google» ]

4, 5 и 6 разделы

Эта часть актуальна для налогоплательщиков, работающих с нулевой ставкой НДС. У них не так много отличий друг от друга, но некоторые особенные черты имеются:

- Раздел 5 – для граждан, ранее заявивших вычет по документам, но получившим право только на текущий налоговый период.

- 6 – для налогоплательщиков, которым надо подавать декларацию, но они не успевают собрать документацию в полном объёме. Раздел 6 посвящается также необоснованным операциям. Но потом их учёт допускает корректировки, с последующим переносом к разделу 4. Главное – иметь на руках доказательства.

- Раздел 4. Его заполняют налогоплательщики, имеющие право на применение 0 ставки. И у которых есть все доказательства по этому вопросу. Обязательно писать о полученной прибыли и самой операции. Фиксируют налоговый вычет, подлежащий декларированию.

Если в разделе 5 у заявителя несколько оснований – то каждый отчётный период заполняют отдельно.

Раздел 7

Фиксирует любые операции, организованный на протяжении отчётного периода. И которые предполагают полное освобождение от НДС. Обязательна группировка коммерческих операций по этому направлению на основании кодов.

Здесь же фиксируют денежные поступления в счёт будущих поставок.

Разделы 8,9

Эта часть появилась у Налоговых Деклараций относительно недавно. Сюда переносят сведения, которые раньше были зафиксированы в книгах по продажам и покупкам у предпринимателя. По этой части фискальные органы проводят автоматические камеральные проверки. Главное – указать всех контрагентов, которые попадают в регистр при использовании НДС.

Регламент говорит о том, что разделы 8 и 9 должны раскрывать следующие сведения:

- Поставщики.

- Покупатели.

- Реквизиты полученных или выданных счетов-фактур.

- Стоимостные характеристики товаров или услуг.

- Суммы выручки.

- Начисленный НДС.

Сверка данных из этих разделов может проводиться автоматически благодаря электронным модулям. Иначе сумма НДС к расчёту возрастает, ведь некоторые операции исключают из расходов.

Пример при продаже квартиры:

[embeddoc url=»https://juristpomog.com/wp-content/uploads/2019/08/prodaga2019.pdf» viewer=»google» ]

Приложения к разделам оформляют, если сведения уточняются.

10, 11 и 12 разделы идут последними. Их заполняют только коммерческие субъекты определённых категорий.

Когда декларация заполнена – её сдают, до 30 апреля текущего года. Если подача связана с закрытием ИП, дают только 5 дней. При несоблюдении ограничений на составителей накладывают различные административные наказания, вплоть до серьёзного штрафа. Декларацию обычно сдают по месту проживания, вне зависимости от того, заполнена она в бумажной или электронной форме. Примерно те же правила применяют по отношению к обычным гражданам.

Видео о том, как заполнить декларацию с помощью программы: