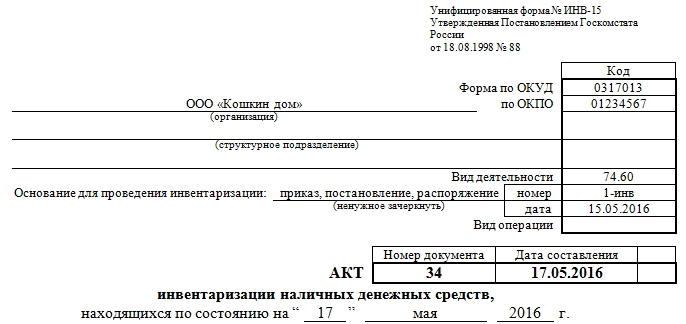

Унифицированная форма ИНВ 15 для проведения инвентаризации наличных средств в кассе

Каждая компания, работающая на российском рынке, сталкивается с необходимостью периодически проводить проверку наличных средств. Проверки показывают своевременность выполнения операций с деньгами и помогает выявить нарушения законодательства при их учете. Работники предприятия, сталкивающиеся с заполнением унифицированной формы инв 15, должны тщательно изучить последовательность действий при проведении такой ревизии.

Содержание:

- Порядок выполнения инвентаризации наличных денежных средств в кассе

- Заполняем реквизиты организации и ставим дату проверки

- Пишем расписку материально-ответственного лица и данные результатов проверки

- Ставим подписи инвентаризационной комиссии

- Как составлять акт унифицированной формы ИНВ-15

- Образец заполнения приказа об инвентаризации кассы

- Как заполнить бланк приказа о проведении инвентаризации

- Как часто необходимо проводить инвентаризацию кассы

- Цель инвентаризации

Порядок выполнения инвентаризации наличных денежных средств в кассе

Проверка наличных средств в кассе состоит из следующих этапов:

Проверка наличных средств в кассе состоит из следующих этапов:

- Назначение состава комиссии приказом директора организации по форме ИНВ-15 или разработать аналогичную форму самостоятельно.

- Получить от работника кассового аппарата расписку, подтверждающую отсутствие не оприходованных наличных или неучтенной денежной документации.

- Получить последний отчет от кассира.

- Пересчитать наличные.

- Ознакомиться с документацией и сравнить его результаты с бухгалтерским учетом.

- Оформить итоги проведенной ревизии актом ИНВ-15.

Заполняем реквизиты организации и ставим дату проверки

В правой части бланка пишем полное название организации, указываем статус компании – бюджетная организация, ИП, Общество с Ограниченной Ответственностью, Акционерное Общество. Затем указываем номер приказа начальника о плановой либо внеплановой проверке. Ставим дату выполнения инвентаризации и номер акта.

Пишем расписку материально-ответственного лица и данные результатов проверки

Кассир подписывая документы подтверждает, что нужная для инвентаризации кассовая документация передается в бухгалтерию организации, а наличные средства присутствуют в кассе в указанном объеме. Далее записывается точная сумма наличных. Затем записывается сумма, выставленная в отчетных документах.

Суммы сравниваются и проставляются результаты инвентаризации. Если произошло совпадение – значит, учет наличных средств ведется без нарушений законодательства. Если меньше денежных наличных средств, чем указано в отчете – значит, выявлена их недостача. Обнаружено большее количество наличных – значит, выявлены излишки, которые не попали в официальный отчет.

Ставим подписи инвентаризационной комиссии

Руководитель своим приказом назначает состав инвентаризационной комиссии. Своими подписями они должны удостоверить акт ИНВ-15. Ревизия денежных средств считается выполненной, если только присутствуют все участники созданной начальником комиссии.

Как составлять акт унифицированной формы ИНВ-15

Документ имеет две стороны для заполнения. Одна сторона заполняется обязательно. Обратная сторона заполняется лишь тогда, если были обнаружены нарушения. Приступая к инвентаризации кассы, сотрудник, который отвечает за выполнение кассовых операций, обязан дать разрешение в письменном виде на передачу документов в бухгалтерию и подготовить кассу к инвентаризации.

Обратная сторона документа заполняется при выявлении нарушений. Указывается перечень найденных несоответствий. Сотрудник, занимающийся ведением кассовых операций дает объяснения при недостаче или выявлении лишних денег в кассе. Руководитель предприятия принимает решение о дальнейших действиях в этой ситуации. Чаще всего недостачу взыскивают с кассира, а излишки оформляют в кассу в день проведения инвентаризации.

Обязательно ставится печать предприятия и подпись ее руководителя. После выполнения всех этих действий процедура проверки наличных средств в кассе признается выполненной.

Сотрудник, заполняющий акт унифицированной формы ИНВ-15, должен соблюдать аккуратность и не совершать ошибки. В документе не допустимы помарки, подчистки или подтирки. Форму заполняют с помощью компьютера или вручную, на предварительно распечатанном бланке. Пользоваться чернилами можно только синих и черных цветов.

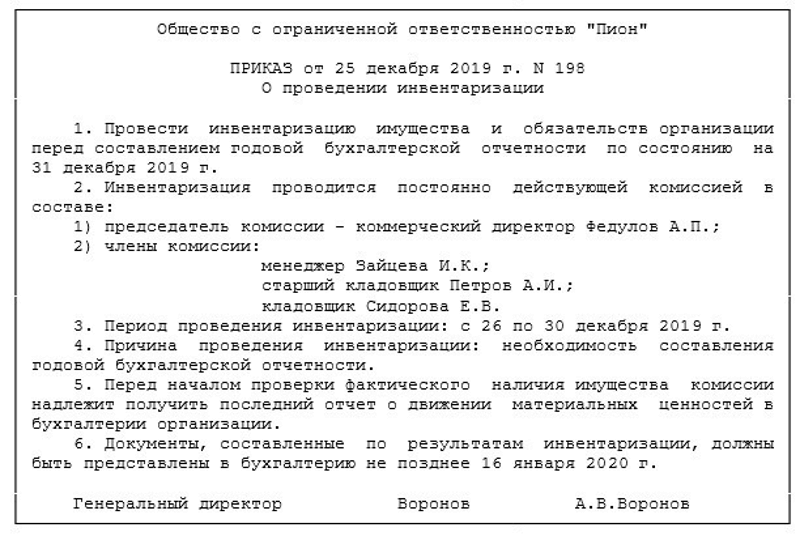

Образец заполнения приказа об инвентаризации кассы

Руководитель организации в своем приказе об инвентаризации кассы указывает:

- сроки выполнения проверки;

- место, где будет выполнена ревизия;

- объект, где будет проверка;

- состав членов комиссии.

Такой приказ начальник предприятия составляет по форме ИНВ-22. Следует помнить, что форма приказа может быть выбрана руководителем самостоятельно. Использование унифицированной формы или разработка своего бланка закрепляется в учетной политике организации.

Если организация крупная и владеет магазинами в нескольких городах, то желательно создать отдельную комиссию. В состав которой входят не меньше 2 человек, осуществляющих контроль всех существующих в организации касс.

В состав комиссии назначают:

- представителя руководителей компании;

- одного работника бухгалтерии;

- других сотрудников.

Запрещается организовывать комиссию, состоящую лишь из работников аудиторских фирм. Нельзя включать в комиссию и работника, который отвечает за сохранность денежных средств в кассе, потому что он может попытаться скрыть нарушения законодательства. Он имеет право только находиться на месте проверки, наблюдая за ходом ее выполнения. А затем подписать акт проверки.

Как заполнить бланк приказа о проведении инвентаризации

Важно уметь правильно составлять приказ о проведении ревизии наличных денежных средств. Унифицированный образец приказа о выполнении инвентаризации можно взять из Постановления Госкомстата России от 18.08.1998 No 88. Этот бланк могут использовать в своей работе организации любых форм собственности.

Документ можно использовать при проведении любых проверок, как плановых, так и внеплановых. При необходимости можно составить собственную произвольную форму приказа. В этом документе нужно отразить:

- название организации;

- дату составления;

- указать цель проведения проверки;

- подразделения компании, которые будут проверяться (магазин, склад и т.д.);

- назначить председателя комиссии, указать его Ф.И.О.;

- указать данные руководителя, который подписал документ.

После создания локальный акт надо зарегистрировать в журнале учета. С приказом должны быть ознакомлены все работники. Они ставят свои подписи непосредственно на приказе или на отдельном бланке ознакомления, который подшивают к распоряжению.

Как часто необходимо проводить инвентаризацию кассы

Периодичность проверок кассы не нормируется. Руководитель организации решает сам, когда необходимо проводить проверки. Они могут осуществляться как регулярно, так и носить непредсказуемый характер. Однако существуют ситуации, когда ревизия кассы обязательна:

- Когда происходит замена материально-ответственных лиц. Например, увольнение одного кассира и вступление в должность другого.

- При сдаче годового бухгалтерского отчета.

- При продаже имущества предприятия или сдаче в аренду.

- При различных стихийных бедствиях.

- При ликвидации предприятия или реорганизации.

- При хищении имущества организации и других противозаконных действиях.

- При выявлении излишков или недостатка наличных денежных средств.

Необходимо помнить, что при замене материально-ответственного лица акт проведенной проверки надо заполнить в количестве 3 экземпляров:

- один экземпляр направляется для бухгалтерского учета;

- второй экземпляр для бывшего кассира;

- третий экземпляр предназначен для нового кассира, выполняющего его обязанности.

Чаще всего на предприятиях устанавливаются сроки проверки один раз в месяц, квартал или полугодие. Проверки проводятся и органами налоговой службы. Обычно они делают это без предупреждения, чтобы выявить нарушения при обороте наличных денежных средств.

Цель инвентаризации

Целью проведения инвентаризации кассы является выявление своевременности проводимых денежных операций, принятия их на учет и правильность оформления необходимой документации. Инвентаризация наличных средств в кассе заключается в пересчете денежных купюр, монет и документов. Остаток наличных средств обязан соответствовать данным книги кассира, данным кассового аппарата и кассовой ленты.

Унифицированная форма ИНВ-15 является важным документом в бухгалтерском учете.

Регулярная инвентаризация кассы дает организации вовремя ликвидировать различные нарушения, выявить нарушения закона сотрудниками и привлечь их к ответственности. Организация правильной работы с наличными деньгами способствует увеличению прибыли предприятия и позволяет избежать штрафов со стороны органов государственного контроля.

Видео о порядке проведения денежных средств в кассе: