Новые правила страхования ОСАГО в 2020 — самое главное, что нужно знать автомобилисту

За последние годы накопившаяся правоприменительная и судебная практика использования ОСАГО выявила ее определенные недостатки, пути улучшения работы всех участников страхового возмещения. В 2019 году в России был дан старт очередному реформированию принципов работы полиса и разработаны новые правила страхования ОСАГО.

Содержание:

- Реформа ОСАГО в 2019-2020

- Вступили в силу новые правила страхования ОСАГО

- Защита авто по-испански

- Будут аннулировать липовый полис

- Кто и сколько будет платить за полис в 2020 году?

- Телематика в автомобилях

- Объединение ОСАГО и КАСКО

- Новые бланки с 1 февраля 2020 года

- Электронный полис и электронное извещение о ДТП

- Порядок оформления электронного ОСАГО с 2 апреля

Реформа ОСАГО в 2019-2020

Проект реформы института ОСАГО был инициирован депутатами Государственной думы РФ еще в начале 2019 года и в настоящее время законопроект пока прошел только первое чтение и его окончательное принятие, как планируется, будет осуществлено только в 2020 году.

Проект реформы института ОСАГО был инициирован депутатами Государственной думы РФ еще в начале 2019 года и в настоящее время законопроект пока прошел только первое чтение и его окончательное принятие, как планируется, будет осуществлено только в 2020 году.

Общая цель этой реформы ОСАГО – это либерализовать рынок автострахования, сделать его по — настоящему конкурентным, практически полностью высвободить его от непосредственного государственного регулирования.

В частности, этим законопроектом сделан акцент на высвобождение от регулирования тарифов полиса ОСАГО. Т.е. планируется индивидуализировать ставки страховых взносов, привести их в соответствии со стажем вождения, аварийности, возраста и других параметров каждого конкретного водителя. Все это будет самостоятельно определять страховая компания.

Таким образом, законодатели из ГД РФ ставят своей целью с помощью реформы ОСАГО сделать рынок автострахования более конкурентным, где каждая страховая компания будет по-настоящему бороться за своего клиента, предлагать гибкие системы ставок и условий страхования, как автогражданской, так и другой ответственности и других страховых рисков.

Эта реформа предусматривает несколько последовательных нововведений:

- Отмена фиксированного страхового тарифа. Т.е. каждый страховщик, страховая компания может сам, на имеющейся у него базе статистики и данных, произвольно устанавливать тарифы страхования для каждого отдельного водителя — клиента. В данном случае это такие факторы -насколько аккуратно он водит машину, на какие расстояния и как часто он использует автотранспорт, какая у него история правонарушений на дороге, были ли у него составленные протоколы на нарушения ПДД и т.п.

- Есть предложение в окончательном проекте реформы ОСАГО отменить вообще региональные коэффициенты, а также отменить и коэффициенты страхования, связанные с мощностью двигателя. Это поставит в равные условия страхования клиентов, которые имеют автомашины разного класса, но с сопоставимыми мощностями двигателей.

- Новые законодательные инициативы, касающиеся реформы ОСАГО предусматривают и некоторые изменения в отношениях между страховщиком и водителем – клиентом. Предполагается, что в новом законе будет содержаться норма, обязывающая водителя теперь самостоятельно извещать свою страховую компанию, где и когда он будет проводить независимую автомобильную экспертизу, необходимую после того, как автомобиль и его водитель стал участником ДТП,

- По новым правилам, как предполагается, теперь все страховщики будут обязаны на своих сайтах иметь специальный калькулятор для расчета страховых тарифов по ОСАГО. Это необходимо чтобы клиент уже заранее знал конечную цену страхового полиса ОСАГО, с учетом его индивидуальных факторов и особенностей, как водителя ТС.

- Кроме чисто правовых норм, в новом законопроекте предусмотрено внесение и некоторых совершенно новых технических регламентов, касающихся полиса ОСАГО. Так, предполагается (пока только в качестве проекта) установить в каждом личном автомобиле специальный цифровой регистратор (что-то типа «черного ящика», как в самолетах). С помощью этого регистратора будет фиксироваться режим вождения автомобиля, производиться замеры времени нахождения водителя за рулем, скорость, дальности поездок и т.п. Как планируется, такая информация должна считываться и храниться у автостраховщиков. Однако, пока это нововведение находится под большим вопросом, так как законопроектом не определено точно, кто будет иметь право на эту информацию, которую можно отнести к персональным данным, как она будет использоваться, храниться и защищаться.

Вступили в силу новые правила страхования ОСАГО

В соответствии с новым проектом изменения законодательства по ОСАГО решением Правительством РФ было утверждено введение новых форматов и образцов страхового полиса ОСАГО.

Эта норма вступила в силу с 08 марта 2020 года.

Новым форматом полиса ОСАГО предусмотрены следующие обязательства, как водителей, так и страховщиков:

- Во-первых, теперь в полисах нового образца можно внести (на обратной стороне документа предусмотрена соответствующая графа, которая заполняется письменно, от руки) все данные о имеющемся у водителя договоре страхования кузова автотранспортного средства — т.е. договор страхования КАСКО. Эта мера значительно упрощает страхование автомобиля (как имущественный объект) по собственной инициативе автовладельца, т.е. при добровольном страховании, как по ОСАГО, так и по КАСКО,

- Во-вторых, по новому формату сроки страхования по ОСАГО и КАСКО должны совпадать. Т.е. таким образом устраняется существенное неудобство для водителя клиента-страховщика, когда ему приходится тратить время дважды — и при оформлении ОСАГО, и по форме КАСКО, даже если он страхуется в одной страховой компании.

Кроме этого, предусмотрены и такие новации в обновленном полисе ОСАГО, как – документ должен содержать всю информацию о структуре стоимости полиса (страхового тарифа), в том числе какую долю занимает в общей цене полиса франшиза страховой компании, которую она оплачивает своему контрагенту (но не более 20%). Также в полисах ОСАГО образца 2020 года должна быть размещена информация о всех типах страхового риска, с которыми может столкнуться клиент при аварии его автомобиля.

Защита авто по-испански

Защитой автомобиля «по-испански» является не что иное, как расшифровка известной аббревиатуры, связанной со страхованием автомобиля, как единого имущественного комплекса, объекта, или КАСКО. По-испански слово «casco» означает нечто вроде шлема, защитного головного убора, т.е. то, что защищает голову человека.

В российской правоприменительной практике, посвященной автомобильному страхованию, КАСКО, как юридический термин, имеет свое официальное определение – это «Комплексное страхование автомобиля». Т.е. защита автомобиля, как имущества, как транспортного средства от различных неблагоприятных факторов Это могут быть, в частности:

- угон автомобиля, кража его с места ремонта, хранения

- причинение автомобилю действиями третьих лиц значительного ущерба, например, умышленный поджог, размонтировка колес, навесного оборудования, багажников, бамперов, лебедок и т.п.

- уничтожение полное или частичное автомобиля в результате действий непреодолимой силы – стихийных бедствий, наводнений, включая и вооруженные конфликты, массовые беспорядки и т.п.

- уничтожение или повреждение автомобиля в результате ДТП

Существенной особенностью страховой защиты автомобиля по страховому полису КАСКО («испанская защита») — является то, что страховые выплаты со стороны страховщика не могут быть назначены пострадавшему владельцу, если будет доказано, что тот не предпринял всех разумных и возможных действий для обеспечения сохранности своего имущества.

Также сюда входят и факторы, связанные с ДТП. Если будет доказано, что виновником его является владелец полиса КАСКО, особенно если это было результатом грубого нарушения правил со стороны страхователя. Самый отягчающий фактор, при котором страховка по КАСКО не может быть выплачена — это совершение ДТП водителем в состоянии алкогольного опьянения.

Будут аннулировать липовый полис

На рынке автомобильного страхования, сулящего постоянно растущие и существенные прибыли страховщикам, кроме надежных и проверенных временем реально работающих страховых компаний, существует множество посреднических фирм действующих, как правило, по сомнительному агентскому соглашению.

Большинство из них являются откровенными мошенниками. Особенно процветает мошенничество на рынке электронного ОСАГО или Е-ОСАГО.

Действия мошеннических страховых фирм — посредников не сложны. Они подделывают данные по объекту страхования, изменяя их в нужную для себя сторону, например, завышают водительский стаж страхуемого лица или наоборот занижают мощность двигателя его автомобиля.

Этим они значительно снижают стоимость полиса ОСАГО, привлекая тем самым к себе немало слишком доверчивых и экономных клиентов.

По новому законодательству об ОСАГО со 2 апреля 2020 года все электронные полисы ОСАГО, выданные посредническими фирмами, не имеющими соответствующего лицензирования, будут аннулироваться, если будут обнаружены факты искажения какой-либо информации.

Причем аннулирование будет происходить в те моменты, когда потребуется активировать электронный полис, т.е. после факта ДТП. При оформлении ДТП электронный полис проверяется по соответствующей базе данных выданных полисов. Если он оказался «липовый», то водитель, владелец застрахованного авто, останется без всякого страхового возмещения.

Кто и сколько будет платить за полис в 2020 году?

В соответствии с новым проектом закона о полисе ОСАГО, основные положения которого вступят в силу уже 2 апреля 2020 года, определена политика свободного ценообразования базового страхового тарифа для тех или иных автовладельцев и типов транспортных средств.

Для этой цели устанавливаются специальные корректировочные коэффициенты. Они учитывают специфику владельца — водителя авто (страхователя) и самого ТС. В частности, такие коэффициенты учитывают следующие параметры:

- стаж вождения, включая время безаварийного вождения;

- количество и тяжесть аварий, в которых принимал участие конкретный страхователь;

- регион регистрации

- частота использования ТС, сезонный фактор

- ограничения, связанные со здоровьем страхователя — медицинские показания, группы инвалидности и т.п.

- тип и мощность двигателя ТС

- срок, на который выдается полис ОСАГО

- на кого оформляется полис – на частное или юридическое лицо (коммерческую компанию, общественную организацию)

- статистика протоколов об административных нарушениях, составленных на страхователя за определенный период.

Средние ценовые тарифы на полисы ОСАГО по новым правилам имеют следующий вид:

- Для мотоциклов и прочей моторизованной колесной техники – средняя цена полиса ОСАГО для частных лиц будет составлять 690 – 1500 рублей;

- Для частного легкового автотранспорта тариф будет составлять в среднем 2800 – 5000 рублей.

Телематика в автомобилях

В новом проекте закона о полисах ОСАГО, и автостраховании вообще, помимо чисто правовых процедур и регламентов страхования, есть еще и технические нормативы.

Весьма неоднозначным является предложение обязать всех автовладельцев устанавливать в своих ТС специальные регистрационные устройства по типу «черного ящика».

Это, так называемая, автомобильная телематика или функциональный блок сбора телеметрических данных.

Это устройство подобно тому, что сейчас имеется на грузовых автомобилях в виде тахографа. Цель установки такого устройства — регистрировать все основные параметры движения автомобиля, его скоростной режим, маневрирование, дальность и частота поездок.

Все данные фиксируются блоком телеметрии и передаются в онлайн режиме страховщикам через информационные телекоммуникационные системы ГЛОНАСС\GPS.

Пока трудно оценить на практике — сколько такая услуга страховщиков будет стоить, какая будет стоимость самих аппаратов, кто их будет сертифицировать, продавать и обслуживать. По приблизительным экспертным оценкам стоимость таких телеметрических устройств будет находиться в ценовом диапазоне от 50 до 100 тысяч рублей.

Объединение ОСАГО и КАСКО

Новыми правилами ОСАГО предусмотрено объединение в одном страховом полисе двух страховых опций – это ОСАГО и КАСКО. Такое объединение призвано, в первую очередь, существенно упростить порядок оформления страховых случаев и выплату страховых компенсаций при фиксации и оформлении ДТП.

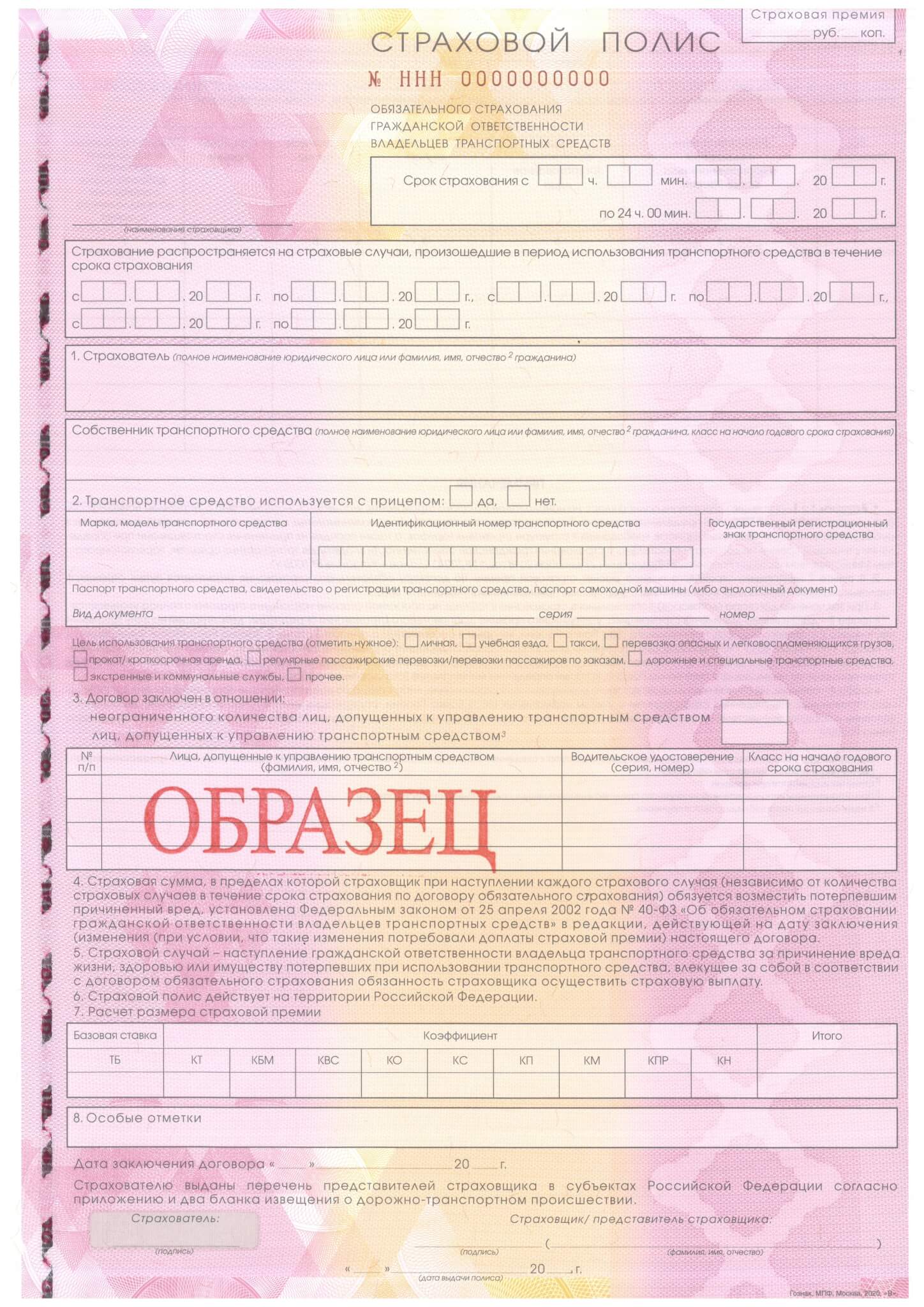

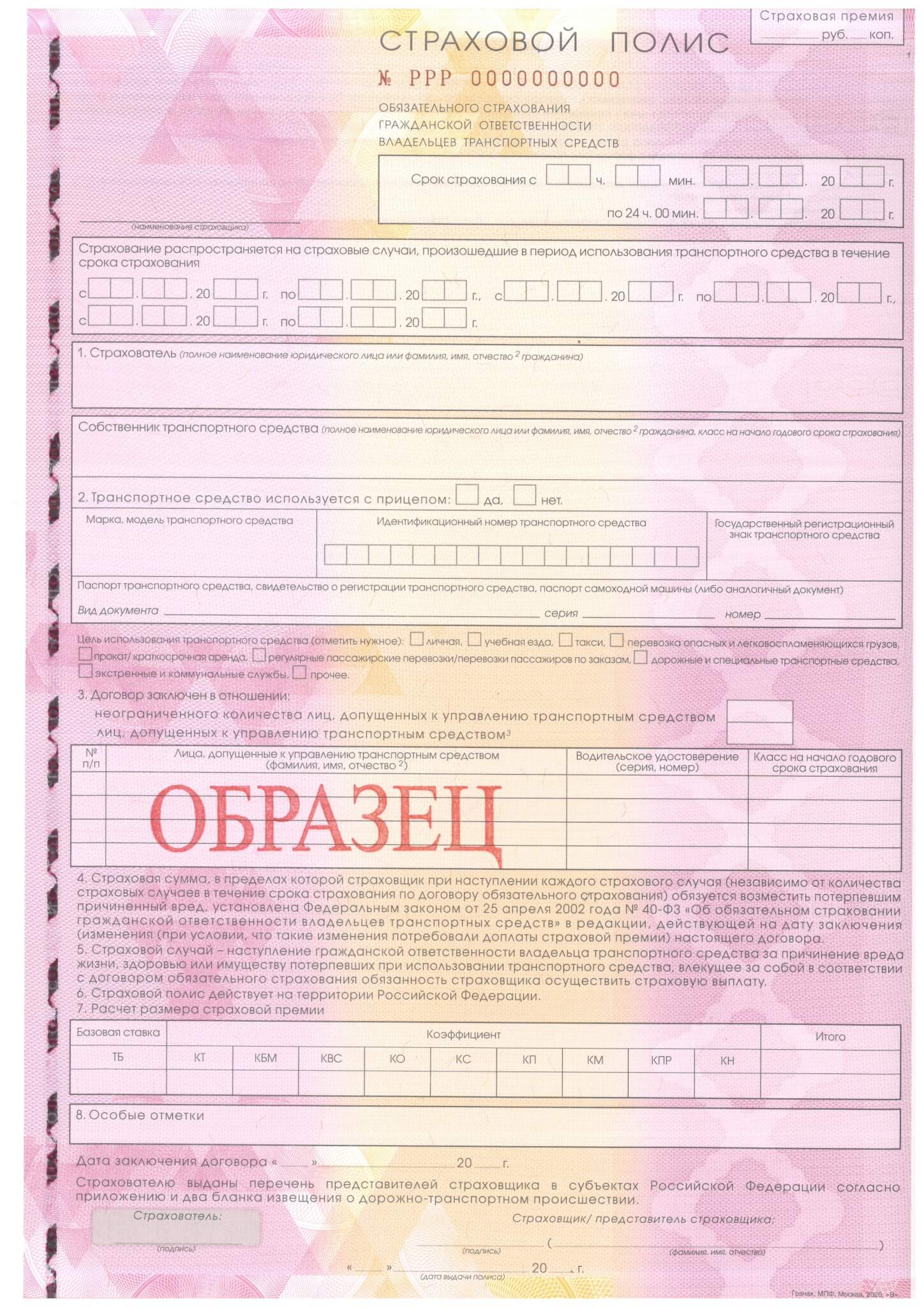

Новые бланки с 1 февраля 2020 года

Общий вид нового полиса ОСАГО, вступил в действие с 01.02.2020 года

Общий вид нового полиса ОСАГО, вступил в действие с 01.02.2020 года

Электронный полис и электронное извещение о ДТП

Проектом закона о новых полисах ОСАГО предусмотрен не только выпуск этого документа в электронном формате, но и предусматривает, что извещение о страховых случаях будет также производиться в автоматическом режиме, как только произошел страховой случай.

Схема работы такой процедуры проста — как только имеется факт ДТП и наступил страховой случай, водитель – страхователь активирует электронный полис ОСАГО. Это в свою очередь запускает автоматическое информационное сообщение о факте ДТП и страховщик получает известие о страховом случае практически мгновенно.

Порядок оформления электронного ОСАГО с 2 апреля

Общий порядок оформления полисов ОСАГО по новым правилам, вступающим в силу с 02 апреля 2020 года, практически мало изменился и автовладельцу дается 20 дней с момента постановки ТС на учет в подразделениях ГИБДД на то, чтобы оформить полис ОСАГО. Оформляется полис ОСАГО в страховой компании, имеющей соответствующую лицензию.

По новым правилам все полисы ОСАГО будут выдаваться страховыми компаниями только в электронном виде. Однако владелец полиса может при желании распечатать его на бумажном носителе, чтобы иметь всегда под рукой копию.

Бумажная копия полиса ОСАГО, естественно, не является правоустанавливающим документом, а служит лишь как справка, так как инспекторы ГИБДД будут проверять действительность полиса через соответствующую базу данных.

Для того, чтобы оформить полис ОСАГО по вступившим в силу новым правилам, требуются следующие документы:

- Удостоверение личности или общегражданский паспорт гражданина РФ собственника ТС, а также паспорт того гражданина, на чье имя будет оформляться полис ОСАГО;

- Диагностическая карта автомобиля. Эта карта требуется только для тех авто, чей возраст (со дня выпуска заводом — изготовителем) более 3 лет.

- Водительские удостоверения (оригиналы) всех тех лиц, которые будут управлять ТС по доверенности собственника автомобиля.

- Технический паспорт ТС

- Свидетельство о регистрации (постановке на учет) в органах ГИБДД.

Здесь также следует особо отметить, что без полиса ОСАГО категорически запрещено вождение автомобиля, а также производить учетные или регистрационные действия в соответствующих подразделениях ГИБДД РФ

Нарушения норм, касающихся наличия полиса ОСАГО у водителя ТС, в соответствии с положениями КоАП РФ (ст. 12.3 и ст.12.37), наказывается административным штрафом от 500 до 800 рублей.

Различия и сходства между настоящим полисом ОСАГО нового образца и поддельным ОСАГО смотрите в этом видео:

- В чью страховую обращаться при ДТП и как правильно…

- Покинул место дтп: ответственность и меры наказания

Разрешен ли обгон на регулируемых перекрестках: что…

Разрешен ли обгон на регулируемых перекрестках: что… Выплаты виновнику ДТП по ОСАГО: положены или нет -…

Выплаты виновнику ДТП по ОСАГО: положены или нет -…- Кому принадлежит право законодательной инициативы и…

- Что такое страховая премия ОСАГО, как её получить и…