Когда и зачем нужно страхование для ипотеки Сбербанка

Обязательная страховка – услуга, без которой современные ипотечные кредиты уже сложно представить. Таким образом, банк обеспечивает свою безопасность. Её актуальность возрастает при длительном сотрудничестве. Но не обойтись без дополнительных расходов, которые тоже надо учитывать. В Сбербанке можно получить услугу страхования для ипотеки.

Содержание:

- Оформление страхования на период ипотечного кредитования

- Зависимость цены полиса от ряда характеристик недвижимости

- Общая стоимость страхования по ипотеке, размер выплат

- Процентные ставки

- Титульное страхование от Сбербанка

- Погашение: досрочное, частичное

- Оформление

- Покупка страховки у Сбербанка

- Какие документы запрашивают

- Об аккредитованных страховых компаниях

Оформление страхования на период ипотечного кредитования

Оформление такого соглашения важнее и удобнее для самого банка, нежели для лица, получающего кредит. При страховом случае и непредвиденных ситуациях именно банк становится стороной, получающей денежные перечисления.

Оформление такого соглашения важнее и удобнее для самого банка, нежели для лица, получающего кредит. При страховом случае и непредвиденных ситуациях именно банк становится стороной, получающей денежные перечисления.

Ситуация в стране складывается так, что ряд банков вообще отказывается оформлять ипотеку, если клиент не соглашается на программу страховки. Другие организации работают лишь с некоторым количеством страховщиков, а то и вообще только с одним.

Зависимость цены полиса от ряда характеристик недвижимости

Расчёт будущих расходов выполняют своими силами, но это сложная задача. Надо располагать полными сведениями, касающимися стоимости ипотеки, применяемой процентной ставки. Банк устанавливает цифры каждому клиенту, пришедшему за помощью. Задача немного упрощается для тех, у кого соглашение уже заключено.

Надо обращать внимание на то, какая именно страховка оформлена при получении ипотеки.

Компании чаще стараются предложить клиентам целый комплекс услуг, куда входят сразу несколько направлений по обслуживанию.

Но такие комплексные страховки нельзя навязывать, закон это подтверждает. Заёмщик обязан защищать только сам объект для договора.

Для определения точных цифр во внимание берут следующие факторы:

- Техническое состояние. Фактор способствует корректировке коэффициента, который находится в пределах от 0,3 до 0,6 процентов.

- Если привлекают созаёмщиков – от второй стороны с большой вероятностью поступит требование оформлять страхование на них. Из-за этого сумма платежей увеличивается.

- Юридическая чистота объекта важна, когда речь идёт о страховании титулов.

- Обращают внимание на возраст и профессию заёмщиков, общее состояние здоровья.

Остаток ссудной задолженности перед банком остаётся показателем, на который обращают больше всего внимания.

Общая стоимость страхования по ипотеке, размер выплат

От величины общей задолженности перед банком зависят точные параметры страховки, размеры ежегодных взносов. При этом результат ещё умножают на саму годовую ставку.

От величины общей задолженности перед банком зависят точные параметры страховки, размеры ежегодных взносов. При этом результат ещё умножают на саму годовую ставку.

Кредитор каждый год передаёт страховой компании информацию, связанную с остатком по текущей задолженности. Эта сумма – основания, на которой опираются при подсчёте итогов.

Благодаря этому размер платежей пересматривают буквально каждый год. Главных факторов всего два – размер процентной ставки по ипотечному кредиту, а также остаток задолженности.

Процентные ставки

Процентные ставки чаще всего фиксированные – сохраняются на весь срок по выплатам ипотеки. Но такие правила применяют к жилью, которое уже было сдано в эксплуатацию. Если речь о новостройках, допустима ситуация, когда ставки меняются.

При новостройках страховые платежи рассчитывают, исходя из данных графика платежей. Последний документ выдаёт банк, когда подписывает с клиентом первоначальное соглашение. Остаток по задолженности перемножают с актуальной процентной ставкой.

Титульное страхование от Сбербанка

Титульное страхование – один из продуктов компаний, которые занимаются соответствующим направлением. Гарантирует получение компенсации в ситуации, если клиент понёс материальные утраты в случае лишения права собственности. Утрата, порча титула – пример причин.

Титулом называют имущественное право, закреплённое за человеком, имеющее официальное письменное и документальное подтверждение. Обычно речь идёт об обязательном оформлении договора купли-продажи.

Чаще всего в таких договорах описывают следующие риски:

- Сделки, совершённые ранее.

- Поддельные документы.

- Ущемление прав лиц, имеющих прописку.

- Незаконное судебное решение, из-за которого раньше сделку признали недействительной.

- Продавец или владелец лишаются дееспособности.

- Появление ошибок или опечаток в документах.

- Мошенничество.

К страховым случаям не относят:

- Умышленное разрушение.

- Стихийные бедствия.

- Взрывы.

- Пожары.

Право выбора титульного страхования, либо отказа от него остаётся за клиентом. То есть, к обязательным эту услугу не относят. Но полис даёт дополнительную защиту, в том числе – для самих клиентов.

Правила договора:

Погашение: досрочное, частичное

Досрочное и частичное погашение долгов тоже относят к факторам, которые оказывают значительное влияние на размер взносов.

Страховые договоры продолжают действовать даже в случае полного досрочного погашения ипотечной ссуды. Но обязательства перед банком уже считаются погашенными. Заёмщик получает право расторгнуть соглашение и вернуть часть денег, уплаченных ранее.

Если погашение частичное – сумму основного долга пересчитывают. Размеры страховых взносов меняются.

Необходимый шаг при таких обстоятельствах – получение в банке нового графика с платежами. В нём отражают информацию относительно текущего остатка ссудной задолженности. После этого обращаются к сотрудникам страховой компании, чтобы оформить новое соглашение. Будет произведён перерасчёт, сумма страховых взносов уменьшается.

Оформление

Первый шаг в этом процессе – внимательное изучение условий от Сбербанка. Потом нужно узнать, какими услугами будет дешевле пользоваться в том или ином случае.

Онлайн-вариант

Преимущество такого решения – максимально быстрый расчёт хотя бы примерных расходов. Сам полис тоже высылают на адрес электронной почты. В банк автоматически направляют договор оформленного таким способом соглашения.

Есть и дополнительные действия, без выполнения которых не обойтись.

- Посещение официального сайта. Выбор раздела, посвящённого страхованию.

- Откроется меню, где появится функция «Выбрать полис».

- Страницу пролистывают вниз, пока нужная кнопка не появится.

- Использование кнопки «Оформить онлайн».

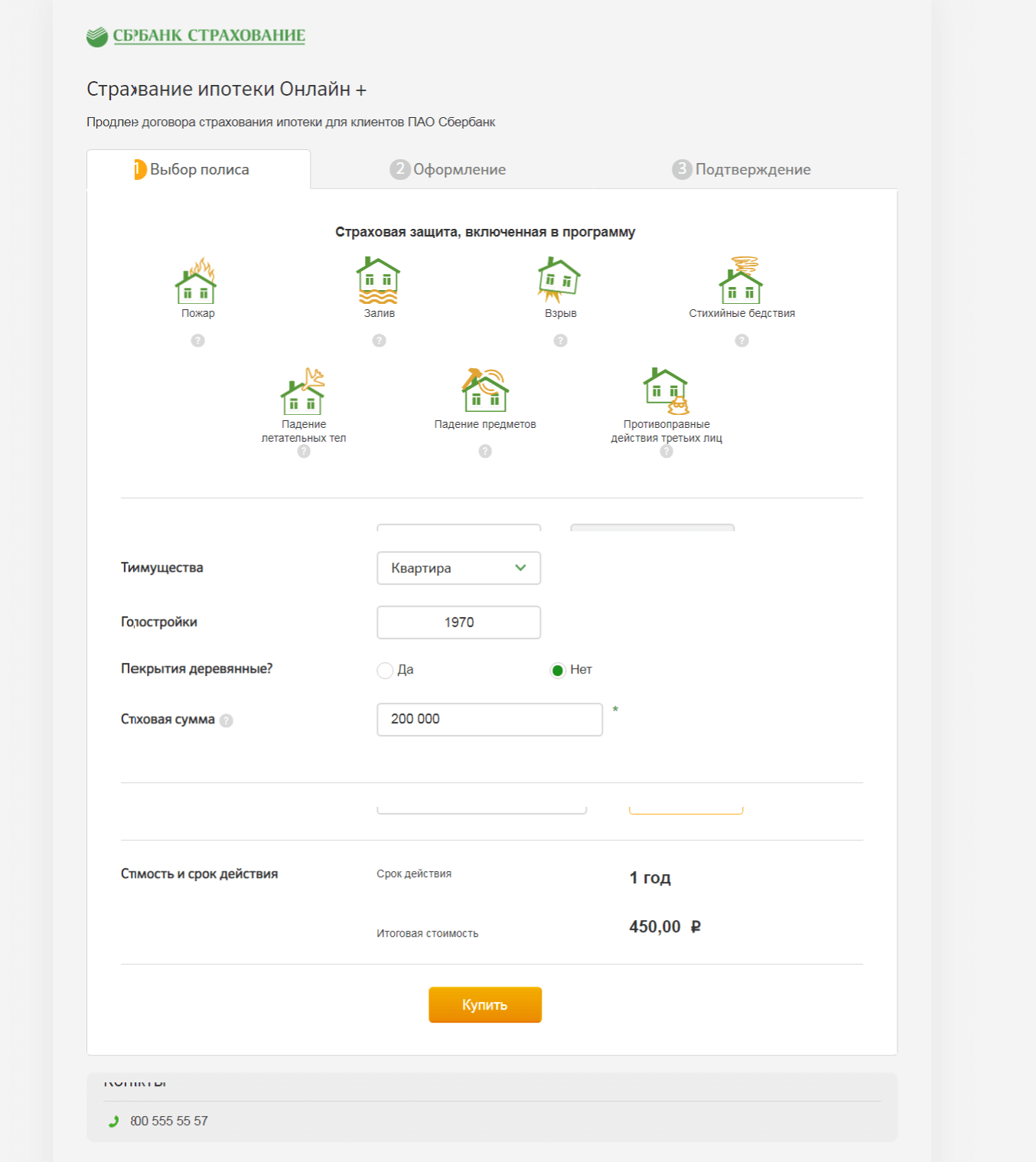

Покупка страховки у Сбербанка

При следовании алгоритму, указанному выше, сайт перенаправляет посетителя на страницу, посвящённую именно Сбербанку. Здесь производят окончательное оформление полиса. Здесь выбирают объект для заключения договора. Обычно это дома, либо квартиры.

Оплата производится без каких-либо проблем. Год постройки, дата соглашения указываются пользователями внизу. Остаётся выбрать размер страховой суммы, после чего нажимают на кнопку «Купить».

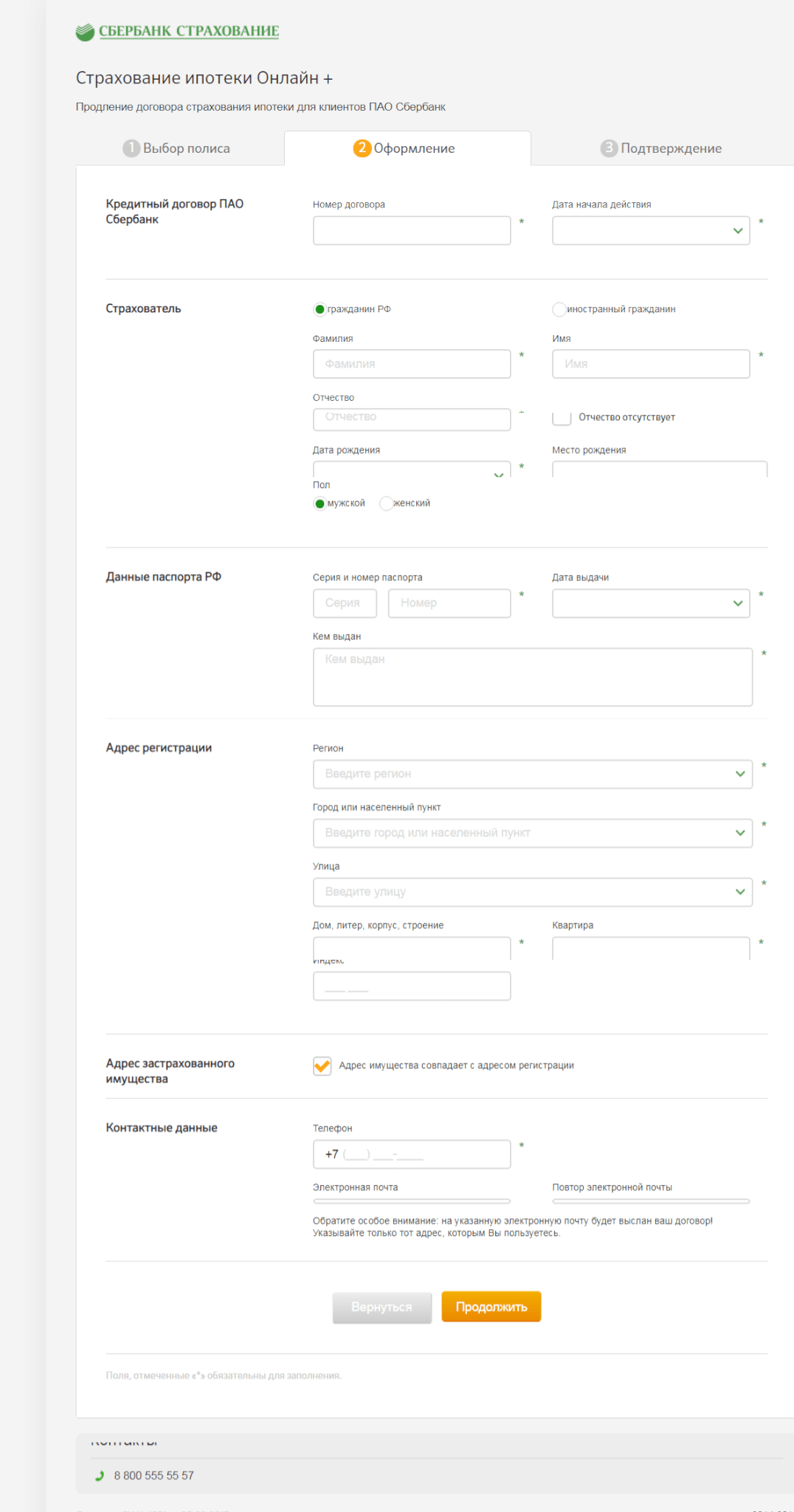

Какие документы запрашивают

Чтобы завершить процесс оформления, надо написать номер договора, по которому ведётся сотрудничество с банком. Обязательно указывают дату заключения соглашения, ФИО клиента в полной форме, паспортные данные.

Система дополнительно запросит контактные адреса, телефонные номера.

После подтверждения информации пользователь попадает на страницу для подтверждения операции при помощи СМС-кода. Надо только оплатить услугу любым удобным способом.

Допустимо применение окошка от сайта, чтобы загружать договора, чеки на оплату. Максимальный срок рассмотрения обращений составляет до трёх суток. Когда окончательное решение принимают – на номер высылают соответствующее сообщение. Процедуру не надо проходить полностью, например, при покупке полисов с помощью сервиса ДомКлик.

Снижение расходов за счёт отсутствия дополнительных комиссий – одно из главных преимуществ. Выгода от соглашений для клиентов возрастает при таких условиях.

По телефону разрешают продлевать договора, которые уже действуют в настоящее время.

Памятка для клиентов:

Альтернативный вариант – приобретение листа у аккредитованных фирм. Всего партнёры могут выбрать из списка около 20 компаний, занимающихся такими услугами.

Об аккредитованных страховых компаниях

Вот список основных компаний, получивших аккредитацию от Сбербанка на 2019 год:

- ООО СК «Сбербанк Страхование».

- ООО «СФ «Адонис»

- АО «СК «Пари».

- ООО «СК «Независимая страховая группа».

- Либерти Страхования, с формой собственности АО.

- АО «АльфаСтрахование».

- ООО «СК Гаранта».

- ПАО «САК «ЭНЕРГОГАРАНТ»

- ООО «СО «Сургутнефтегаз».

- САО «ВСК».

- АО «СОГАЗ».

- АО «АИГ».

Это только часть действующих компаний, есть и другие официальные партнёры.

Для получения информации относительно стоимости страхового продукта надо посещать официальные сайты компаний, читать описание услуги, найдя посвящённый им раздел.

В рейтинге российских организаций, занимающихся страхованием населения, Сбербанк давно занимает одну из лидирующих позиций. Государственная поддержка становится одним из важных доводов в пользу выбора такого сотрудничества. Статусу кредитора должна отвечать и компания, реализующая страховые услуги. Действуют разные соглашения, каждое – с безопасными сделками.

Особенно безопасность важна при долгосрочном сотрудничестве, в том числе – оформлении ипотеки. Финансовая и юридическая помощь заёмщикам гарантирована, даже в случае непредвиденных обстоятельств.

Видео о возврате страховки по ипотеке в Сбербанке:

Как правильно взять ипотеку – практические советы

Как правильно взять ипотеку – практические советы- Страхование кредита в Сбербанке: общие принципы и…

- Формула эффективной процентной ставки — почему она важна

- Понятие "страховой случай". Виды страховых случаев

- Как делится ипотека при разводе: все возможные варианты

- Как можно избавиться от кредитов законно: лучшие способы