Образец заявления на УСН в РФ

В России действует несколько систем налогообложения. Многих граждан и организации интересует, как заполнить образец заявления на УСН. Применяют нормы НК РФ и правила, требования ведения документооборота и делопроизводства.

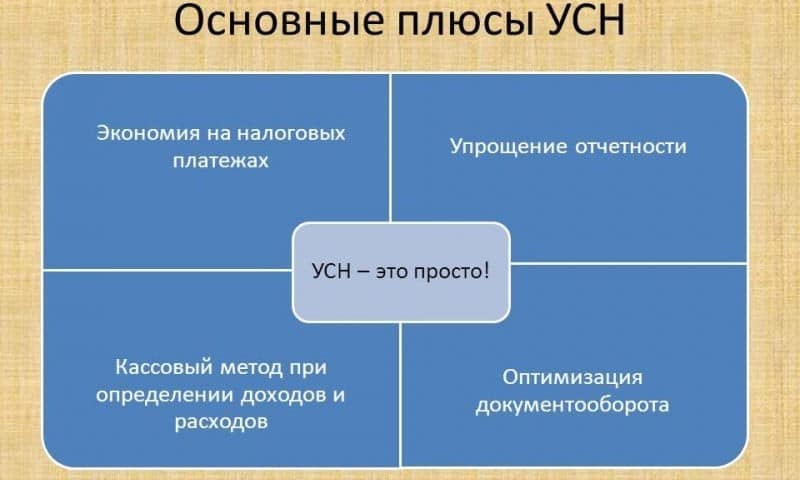

Преимущества УСН

Упрощенная налоговая система (УСН) является востребованным налоговым режимом, который может использоваться как индивидуальными предпринимателями, так и различными компаниями. Она считается одним из самых популярных способов, так как позволяет компаниям платить не слишком высокие налоги.

Упрощенная налоговая система (УСН) является востребованным налоговым режимом, который может использоваться как индивидуальными предпринимателями, так и различными компаниями. Она считается одним из самых популярных способов, так как позволяет компаниям платить не слишком высокие налоги.

Существует несколько вариантов такой системы, поэтому можно выбрать УСН «Доход» или УСН «Доход минус затраты». Любой опцион имеет свои особенности, и в то же время они различаются по начисленным процентам на доход или прибыль.

Особенности применения упрощенной налоговой системы включают в себя:

- Режим может использоваться только некоторыми предпринимателями, чья деятельность соответствует требованиям этой системы.

- Обеспечена возможность составления простых отчетов, с которыми может справиться даже сам предприниматель.

- Расчет также считается простым, поэтому, если будет полезно выяснить, что можно считать расходом, нетрудно определить правильную сумму налога.

- Этот режим не всегда выгоден, поэтому предприниматели должны оценивать последствия его использования, так как часто бывает, что даже УСН будет более эффективным для некоторых областей работы.

Выбор между упрощенной системой налогообложения «Доходы» и упрощенной системой налогообложения «Доходы за вычетом расходов» должен основываться на полученных доходах и прибыли.

В первом случае 6% выплачивается со всех денежных поступлений, возникающих в ходе хозяйственной деятельности. Региональные власти могут снизить этот показатель на 1%, но это довольно редко, так как местная администрация заинтересована в получении высоких сборов.

Во втором случае предполагается сбор 15% прибыли, полученной предпринимателем или организацией за квартал. Эта процентная ставка может быть снижена региональными властями, но они редко принимают такое решение. С помощью этого метода вы можете учитывать страховые взносы при расчете комиссии.

Если комиссия рассчитывается относительно дохода компании, то ставка будет равна 6%. Он может быть несколько снижен региональными властями, но обычно необходимо использовать стандартный и неизменный процент.

Если вам необходимо определить чистую прибыль компании, то это значение составляет 15%.

В некоторых регионах существует особая снисходительность для индивидуальных предпринимателей, которые регистрируются впервые, на основе которых можно работать по упрощенной налоговой системе с нулевой ставкой в течение определенного периода времени, что позволит бизнесу расти, чтобы платить действительно высокие налоги в будущем.

Любой вариант упрощенной системы налогов считается удобным и легко определяемым.

При таком налоге налогоплательщикам разрешается уменьшить авансовые платежи за счет перечисленных страховых взносов, если они произведены в соответствующем квартале. Поэтому выбор этого варианта считается оптимальным для предпринимателей с работниками. Если в ИП нет официально нанятых специалистов, страховые взносы могут быть полностью вычтены из налога. Зачастую после этого процесса налог отменяется.

Декларация по упрощенной системе налогообложения «Доходы» или «Доходы за вычетом расходов» считается легко заполняемой, поэтому сами предприниматели часто участвуют в этом процессе, что позволяет им сэкономить значительную сумму средств на заработную плату. Этот документ должен представляться только 1 раз в год, и компании должны представить декларацию в ФНС до 31 марта года, следующего за отчетным, а ИП до 30 апреля того же года.

Существуют определенные ограничения на использование этой системы, поэтому не все предприниматели или фирмы могут использовать упрощенный режим. Поэтому не разрешается переходить на него для фирм, которые:

- Являются иностранными компаниями.

- Являются бюджетными организациями.

- Банки, различные страховые компании, НПФ, фирмы, работающие на рынке ценных бумаг или инвестиционные фонды.

- Игорные компании.

- Являются компаниями, чьи ОС превышают 100 миллионов рублей.

- Являются организациями, участвующие в соглашениях, на основе которых предполагается разделить производство.

- Фирмы, в которых участвуют другие предприятия, и их доля превышает 25%.

Согласно УСН «Доходы» взносы выплачиваются так же, как и в разделе «Доходы за вычетом расходов», поэтому отличается только порядок расчета комиссии.

Единый налог в этом налоговом режиме заменяет НДС, подоходный налог с предпринимателя и подоходный налог. В определенных ситуациях все равно придется платить налог на имущество. Это относится к ситуации, когда имущество на балансе предприятия оценивается с использованием кадастровой стоимости. В то же время в регионе должен действовать соответствующий нормативный акт.

НДС может быть уплачен плательщиками УНС, если фирмы импортируют товары из других стран в Россию.

Упрощенная система налогообложения является востребованным режимом налогообложения, для которого индивидуальный предприниматель или компании должны соответствовать определенным требованиям. Переход возможен при регистрации или с нового календарного года.

Важно понимать две разновидности такого режима, а также правильно рассчитать налог и своевременно вернуть декларацию. Отношения с работниками Федеральной налоговой службы зависят от правильности расчета и сдачи документов. В случае нарушения требований закона предприниматель вынужден платить различные штрафы и пени.

Когда надо писать заявление на упрощенку?

Подать в налоговую инспекцию уведомление о переходе на новую систему налогообложения можно в любое время. Не имеет значения, на каком этапе выплаты налогов и сборов находится компания.

Если заявка на переход поступила во время сдачи отчетности, то ставка будет применяться с начала нового налогового периода – для юридического лица со следующего месяца, для ИП со следующего года.

Срок перехода на упрощённую систему налогообложения

В соответствии с НК РФ срок не ограничен конкретными рамками. Но, применение новой ставки в процентном соотношении разнится у юридических лиц и индивидуальных предпринимателей.

Уведомление может иметь любой письменный вид – на листе бумаги (или в электронном виде) или бланке налогового органа РФ.

Куда подавать уведомление?

Заявление рекомендуется подавать по месту регистрации организации. Можно применять любой из нескольких методов по выбору.

Заявление рекомендуется подавать по месту регистрации организации. Можно применять любой из нескольких методов по выбору.

К ним относятся:

- Личное посещение.

- Через сервис ФНС РФ.

- Через всероссийский портал Госуслуги.

- Посредством применения заказной почты России.

На рассмотрение уполномоченным сотрудникам по закону отводится до 30 рабочих дней.

Порядок перехода на УСН

Переход на УСН может произойти сразу после регистрации фирмы или в любое удобное время. В налоговой орган необходимо подать уведомление (заявление) для оформления новой системы уплаты налогов. Затем:

- Нужно дождаться ответа от уполномоченного сотрудника.

- Далее не требуется никаких дополнительных действий. Новая процентная ставка будет применена автоматически.

Сменить ставку УСН также возможно в любой период ведения коммерческой деятельности.

Бланк и образец заявления о переходе на УСН (форма 26.2-1)

Скачать бланк заявления на УСН можно по ссылке [embeddoc url=»https://juristpomog.com/wp-content/uploads/2019/12/Blank-uvedomleniya-o-perekhode-na-USN.xls» viewer=»google» ]

Специалисты рекомендуют использовать бланк ФНС РФ. Там указаны все необходимые для заполнения реквизиты. На бланке должны быть размещены:

- Уникальный штрих-код.

- ИНН.

- КПП.

- Номер страницы.

- Номер формы по КНД.

- Наименование документа.

- Код налогового органа.

- Код налогоплательщика (ИП, ЮЛ или ФЛ).

- Наименование организации печатными буквами разборчивым почерком.

- Код налоговой системы.

- Дата перехода.

- Код объекта налогообложения.

- Год подачи заявления.

- Сумма доходов.

- Количество приложений (экземпляры).

- ФИО налогоплательщика (представителя).

- Контактные данные (номер телефона).

- Дата и подпись с расшифровкой.

Все незаполненные квадраты должны быть с прочерком. В случае нарушений заявка будет возвращена.

Как заполнить заявление о переходе на УСН (форма 26.2-1) можно узнать из видео:

Общие правила заполнения

Для заполнения применяется образец. Найти его можно при личном посещении налогового органа на стендах. Также в электронном виде на официальных сайтах ФНС РФ и Госуслуги.

Все обязательные реквизиты должны быть указаны и отмечены. В документе не должно быть исправлений, помарок, ошибок. В противном случае уведомление придется заполнять и направлять в налоговый орган повторно.

До какого числа подать заявление УСН при переходе с 2020 года?

Если компанию только открыли, то заявление рекомендуется подавать в течение 30 дней с момента официальной регистрации. Уведомления принимаются исключительно до 31 декабря 2019 года. Так, организация или ИП будут считаться лицами, применяющими УСН с момента открытия.

Если организацию открыли уже давно, то уведомление следует подавать также до 31 декабря 2019 года. Начиная с 2020 года, налог будут исчислять по новой системе налогообложения.

Принять и оформить заявление уполномоченные сотрудники налоговых органов должны сразу же после получения. При возникновении спорных ситуаций представитель юридического лица или гражданин может подать жалобу вышестоящему должностному лицу.