Что такое чистая прибыль предприятия — раскрываем секреты

При приёме решения о сотрудничестве или инвестициях и партнёров, деловых людей сразу интересует эффективность этого предприятия. В первую очередь они смотрят на нет профит – прибыль предприятия после выполнения всех обязательств. Для рядового гражданина эта информация неважна, если это не банковское учреждение с его вкладами или градообразующий работодатель. Разъясним, что такое чистая прибыль предприятия, как она рассчитывается и на что влияет.

Содержание:

Определение

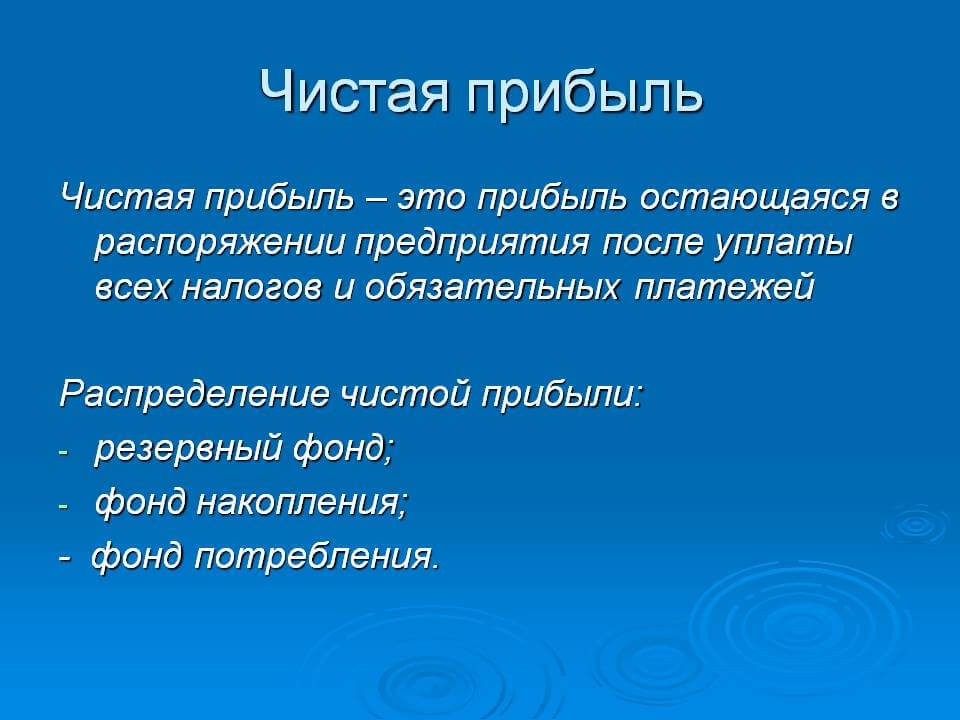

Чистая прибыль, она же net profit, ЧПП – ключевой индикатор отчётности, который отражает экономическую привлекательность предприятия для партнёров. Это разница между доходами и расходами, включая налоговое бремя.

Как рассчитать чистую прибыль

Для расчёта ЧПП используют формулы из списка ниже. Они взаимозаменяемы и применяются в зависимости от методики ведения бухгалтерского учёта и особенностей хозяйственного цикла общества.

- ЧПП = выручка – себестоимость производства – управленческие и коммерческие расходы – налоги – прочие расходы

- ЧПП = Финансовая прибыль +Валовая прибыль + Операционная прибыль – Налоги

- ЧПП = Общая прибыль – Налоги.

- ЧПП = Доходы – Расходы.

На жаргоне бухгалтеров ЧПП еще называют нижней линией – с недавних пор в форме №2 бухгалтерской отчетности ее записывают внизу таблицы.

ЧПП в балансе

Прибыль выводят не только с помощью данных формул. Основой для расчета становится также балансовый отчет.

В этом случае нужно от выручки в строке 2110 последовательно отнять:

- Себестоимость продаж по коду 2120;

- Коммерческие расходы из строки 2210;

- Управленческие затраты 2220;

- Проценты к уплате кредиторам и/или акционерам отражаются в строке 2330;

- Прочие расходы из статьи 2350;

- Налоговые платежи по строке 2410.

И приплюсовать:

- Доходы от дочерних структур или участия в других предприятиях – код 2310;

- Проценты к получению по строке 2320;

- Прочие доходы по коду 2340.

Все коды строк можно найти из этой формы финансовой отчетности

Место в структуре

Глядя на гистограмму доходов и расходов предприятия, рядовой обыватель видит мелочность данного показателя внутри контекста. Но важность разных видов доходов обратно пропорциональна их величинам.

Чистая экономическая прибыль влияет на рентабельность продукции и отражает умение использования имеющихся трудовых, технических и операционных ресурсов конкретного предприятия. Именно на этот показатель обращают внимание бизнес-партнёры, аналитики, кредиторы и отраслевые эксперты.

Стабильное наращивание ЧП свидетельствует о надёжности избранного курса руководителем предприятия. Платёжеспособности ничего не угрожает, что делает юридическое или физическое лицо желанным партнёром или заёмщиком для любого банка. Да и сами заходят приумножить имеющийся капитал и задуматься о расширении бизнеса.

Постепенное или резкое падение прибыли либо переход в отрицательную зону должен насторожить. На предприятии появились проблемы, которые вызваны совершенно разными факторами. О них поговорим ниже.

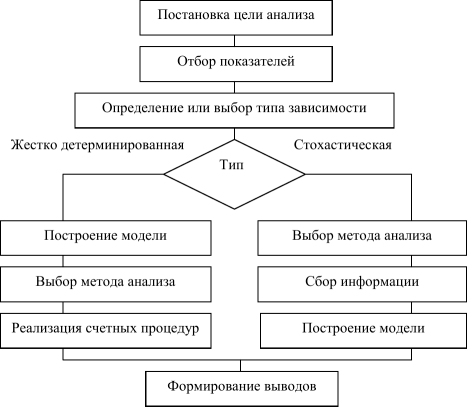

Анализ

Анализ играет ключевую роль в определении причин ускорения или замедления экономических показателей не только предприятия, но и отрасли в целом. Чаще всего применяют 2 вида исследований – факторное и статистическое.

По своей природе они противоположны. Факторный рассматривает роль отдельных составляющих структуры финансовых потоков или одномоментных внешних факторов инвестиционного, политического или иного характера. Статистический же механизм использует построение временных рядов поквартальной, помесячной или ежегодной периодизации. Рассмотрим их подробнее.

Факторный анализ

Подсчёт так званой балансовой прибыли по статьям дает представление об изменениях отдельных пунктов доходов или расходов. Например, в 1 и 4 квартале года традиционно растёт выручка – на этот период выпадают главные праздники – Новый Год, День защитника Отечества, 8 Марта.

Подсчёт так званой балансовой прибыли по статьям дает представление об изменениях отдельных пунктов доходов или расходов. Например, в 1 и 4 квартале года традиционно растёт выручка – на этот период выпадают главные праздники – Новый Год, День защитника Отечества, 8 Марта.

Производственные мощности, наоборот, снижаются, так как компания заранее готовилась к резкому увеличению объемов продаж. По итогам отчётности рост коммерческих расходов приходится на 2-3 кварталы.

В анализе важно внимательно относиться к изменению динамики отдельных балансовых статей, особенно 2350 – прочие расходы. Статья довольно размытая, но она рискует повлиять на величину чистой прибыли, существенно затормозив её. Ведь под этим пунктом может скрываться нецелевое расходование бюджета предприятия недобросовестными сотрудниками или откровенное доведение компании до банкротства.

Статистический анализ

Здесь играет роль изменение ЧП без привязки к отдельным факторам. Но они менее достоверны, чем ситуационные, ведь в их основе традиционно лежат линейные модели экспресс-анализа. Из-за этого подобные расчёты служат для общей оценки показателей и ориентира для инвесторов или кредиторов.

ЧПП=эффективность?

Наращивание чистой прибыли невозможно без подкрепления чистыми активами. К таковым относятся любые имущественные – движимые или недвижимые ресурсы, которые необходимы для осуществления операционной деятельности.

Оба чистых понятия взаимосвязаны между собой – внедрение новых технологий, расширение мощностей ведёт к ускорению выполнения обязательств предприятия перед заказчиками и свидетельствует об эффективности расходования средств.

Стабильный показатель ЧП влияет и на кредитный рейтинг юридического лица. Ведь имеющийся доход может быть направлен на досрочное погашение или первоначальный взнос кредитной линии.

А акционерные предприятия отчитываются об этом показателе перед операторами ведущих бирж и акционерами. Эта информация крайне важна для трейдеров и инвесторов. Таким образом они оценивают темпы окупаемости вложенных денег.

Распределение чистой прибыли

После подведения итогов чистая прибыль подлежит распределению. Часть забирают себе акционеры или соучредители, другая часть уходит партнёрам по программам лояльности. Остальные средства же направляют на производственные или имущественные цели согласно политике предприятия.

Распределение ЧП регламентируют федеральные законы и нормативные акты. Так, Федеральный закон №14-ФЗ «Об обществах с ограниченной ответственностью» в пункте 1 статьи 28 обязывает общества отчитываться о деятельности ежеквартально, раз в полгода и по итогам года. Тогда же может быть принято решение о распределении чистой прибыли между его основателями.

Второй пункт той же статьи определяет порядок распределения. Часть ЧПП, отведённая соучредителям, распределяется пропорционально долям уставного капитала. Но стороны могут договориться между собой и решать этот вопрос гибко.

Но статья 29 того же закона предусматривает ограничения гибкости распределения между участниками в зависимости от целей. Так, прибыль нельзя распределить между участниками до полного формирования уставного капитала, нахождения на стадии банкротства и/или ликвидации, отрицательного сальдо между стоимостью чистых активов, уставного капитала и резервных фондов. Также с суммы дивидендов государство удерживает налог на прибыль физических лиц.

Создание фондов

Ещё один вариант распределения – создание фондов. По сути их создают параллельно или после формирования уставного капитала. Четкого регулирования создания иных фондов законодательство РФ не устанавливает, поэтому их оговаривают изменениями в действующий Устав согласно пункта 4 статьи 12 закона 14-ФЗ.

Ограничений по количеству и направлениям фондов нет. Разве что неуместно создавать фонды для взяток или физического устранения конкурентов. Также разделяют фонды собственных и лизинговых активов. Установлена ежегодная периодичность распределения ЧП предприятия, но при стабильных показателях срок уменьшают в два или четыре раза.

Резервный капитал

Он обязателен для акционерных обществ разных видов. Ограниченные же аналоги могут делать их добровольно. Чистая прибыль, направляемая в такие фонды, расходуется на покрытие непредвиденных расходов или экстренные нужды сотрудников.

Увеличение уставного капитала

При отсутствии критических нужд предприятие имеет возможность направить прибыль на увеличение собственного уставного капитала. Решение об этом принимают владельцы не менее 2/3 долей предприятия, если нет оговорок в Уставе. Норма прописана в статье 18 закона об обществах с ограниченной ответственностью.

Документальное оформление распределения

При образовании нераспределённой прибыли ее зачисляют на дебетный счет Д84 плана счетов бухгалтерского учета. Порядок проводок регулируется решением совета акционеров.

В дополнение к означенному счёту могут быть открыты субсчета второго порядка, которые определяют целевое распределение. Обязательны проводки по кредитным счетам налога на прибыль юридического или физического лица. Рассмотрим примеры таких проводок.

Выплата дивидендов

Д84 К75-2 – отражение суммы доли стороннего держателя дивидендов

Д84 К75-2 – отражение суммы доли стороннего держателя дивидендов

Д75-2 К68 – НДФЛ удержан

Д75-2 К50 (51) – выплата полагающейся суммы.

Владельцы и работники предприятия получают доходы по такой схеме:

Д84 К70 – отражение задолженности перед держателем дивидендов

Д70 К68 – удержание НДФЛ

Д70 К50 (51) – выплата дивидендов.

Фонды

Д84 К84 (84-Х, где Х – номер субсчета фонда).

Резервный капитал

Д84 К82

Пути увеличения чистой прибыли

Чёткого ответа на этот вопрос нет. Стремясь нарастить рентабельность, руководство и собственники должны постоянно анализировать и оценивать денежные потоки, состояние материальных и нематериальных активов предприятия. Сокращение показателя часто вызваны нерациональным использованием ресурсов или махинациями со стороны недобросовестных работников.

Еще один фактор колебаний доходности – динамичность рынков. Выручка – один из основных источников дохода предприятий и предпринимателей. Падение сигнализирует о снижении спроса или покупательской способности населения целевых рынков. Можно пересмотреть план продаж или провести рекламную кампанию в проблемных регионах.

Могут возрасти и коммерческие расходы. Основные причины роста – несовершенное или устаревшее оборудование, изменение логистики или увеличение тарифов. Один из путей увеличения ЧП – пересмотр коммерческих расходов в сторону уменьшения или рационализации цепочки до аудитории.

Также стоит проверить размытую категорию прочих расходов. Часто здесь кроются подводные камни – нецелевое использование денег или шикарный корпоратив/день рождения директора. Просто будьте скромнее. И тогда получите приятный результат.

На этом все. Мы рассмотрели все нюансы формирования, анализа, влияния чистой прибыли на эффективность предприятия с точки зрения разных участников рынка.

Видео о себестоимости, прибыли и рентабельности: