Что показывает коэффициент оборачиваемости оборотных активов в отношении рентабельности и потенциала предприятий

Финансовый анализ предприятия необходим для его процветания. Он проводится, исходя из основных коэффициентов, характеризующих его работу. Коэффициент оборачиваемости оборотных активов показывает, насколько эффективно они используются на предприятии.

Высокий коэффициент означает, что оборотные активы быстро «прокручиваются» в течение года и приносят большую выручку на каждый рублю своей стоимости.

Понятия «оборотные средства» и «коэффициент оборачиваемости»

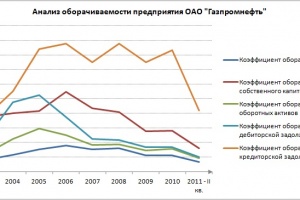

Показатели эффективности использования оборотных средств: график

Достичь высокого коэффициента стремятся все коммерческие организации. Он равен отношению выручки от продаже продукции к общей стоимости оборотных активов. Само название коэффициента оборачиваемости оборотных активов показывает, что этот показатель включает два понятия, коэффициент оборачиваемости и оборотные активы.

Коэффициент оборачиваемости – это цифра, которой выражена интенсивность использования активов их владельцем. Например, коэффициент 4 свидетельствует о том, что организации удается четыре раза за год использовать свои оборотные активы, каждый раз вернув их стоимость.

Выяснить, насколько это хороший показатель, можно, сравнив два или более предприятий приблизительно одного размера, занимающихся схожей хозяйственной деятельностью. Оборотные активы – это активы, которые используют на протяжении года (в течение операционного цикла, если он продолжается больше года).

Их активно расходуют для подготовки продукции на продажу. Можно пускать в оборот несколько активов одновременно. Они характеризуются высокой ликвидностью (способностью к реализации), особенно деньги. Их вносят в актив баланса, подготавливаемого бухгалтерией, во второй раздел. В их число входят:

- денежные средства, эквиваленты денег;

- краткосрочные финансовые инвестиции (успевают дать прибыль за год);

- дебиторская задолженность (сумма долгов, которые должны быть выплачены данной компании в течение учетного периода);

- НДС, начисляемый на приобретенную продукцию;

- запасы и расходы, относящиеся к будущим периодам экономической деятельности (в зависимости от сферы деятельности предприятия запасы могут быть представлены готовыми товарами или материалами и сырьем);

- другие активы, которые имеют признаки оборотных.

Второй и третий пункт могут быть отнесены к оборотным активам, если срок их погашения составляет не больше года или же организация твердо уверена в том, что сможет быстро продать их, не понеся при этом убытка.

Коэффициент оборачиваемости: применение, факторы формирования

Показатели эффективности использования оборотных средств: схематически

Данный коэффициент дает возможность установить:

- сколько оборотных активов необходимо для осуществления непрерывной хозяйственной деятельности компании;

- какие затраты требуются для хранения запасов в течение учетного периода;

- себестоимость продукции;

- результативность работы предприятия;

- наличие стратегии развития, рассчитанной на длительный период (ориентация на получение быстрой прибыли зачастую приводит к банкротству);

- потребность в увеличении оборачиваемости.

Невозможно привести какие-либо определенные цифры с целью ориентирования и сравнения, поскольку на оборачиваемость оказывает влияние множество причин. Основными внешними факторами являются следующие:

- в какой сфере работает предприятие (специализируется ли оно на производственной деятельности, поставках, посредничестве);

- к какой отрасли относится данное предприятие;

- какие размеры оно имеет (чем меньше предприятие, тем больше коэффициент оборачиваемости, что дает таким формам организации бизнеса определенные преимущества на рынке);

- экономическую ситуацию в стране (инфляция, наложение ограничений на взятие кредита и снятие наличных средств со счетов и т. д.).

В число внутренних факторов входят:

- политика формирования цен;

- состав оборотных активов (какие группы активов преобладают);

- как определяется их стоимость (по скорости или по периоду оборота).

Стоимость продукции обратно пропорциональна скорости и периоду ее оборота. Ее можно целенаправленно увеличивать, наращивая объемы производства и продажи, рациональнее используя имеющиеся запасы, сокращая время изготовления продукции путем совершенствования технологий.

Коэффициент оборачиваемости отдельных групп активов

Высокий коэффициент оборачиваемости оборотных активов — стремление всех коммерческих организаций

Для детального финансового анализа работы компании можно рассмотреть коэффициент оборачиваемости отдельных групп оборотных активов. Каждый из них выявляет определенные тенденции в развитии компании.

Данный коэффициент оборачиваемости возрастает с увеличением продаж и уменьшением количества используемых оборотных активов. Если размер оборотного капитала небольшой, то это ограничивает сбыт продуктов хозяйственной деятельности, если слишком большой, то это говорит о низкой эффективности использования данных активов.

Определить, насколько оптимальным является скорость использования оборотного капитала, можно, не прибегая к расчетам. Для этого используются внешние факторы. Если компания вынуждена прибегать к заемным средствам, то эта скорость недостаточна и оборотный капитал не дает необходимую сумму денег для покрытия расходов и развития компании.

Если предприятие получает доход, который дает ему возможность расширяться и увеличивать оборот, считается, что была достигнута оптимальная скорость оборота капитала. Отдельно определяется коэффициент оборачиваемости дебиторской задолженности. Этот показатель помогает определить, насколько быстро возвращаются деньги за продукцию, отданную в долг. Чем он выше, тем эффективнее ценовая политика предприятия и тем лучше организована работа с дебиторами.

Для расчета коэффициента оборачиваемости денежных средств нужно поделить сумму выручки на имеющиеся наличные/безналичные средства компании. Это показатель того сколько раз удалось прокрутить эти средства за отчетный период. Чем он выше, тем активнее используются имеющиеся денежные средства. Если он низкий, то эти высоколиквидные активы используются нерационально.

Скорость оборота запасов

Оборачиваемость запасов характеризует скорость, с которой запасы приобретаются, реализуются и снова закупаются. При расчете данного коэффициента необходимо указать стоимость запасов в начале отчетного периода, в конце этого периода и среднюю стоимость запасов, равную сумме двух первых показателей, деленной на два. Себестоимость товаров, которые были проданы, нужно разделить на полученное число.

Коэффициент оборачиваемости запасов может сильно отличаться в разных организациях одного профиля. Это связано с тем, что каждая организация по-своему рассчитывает себестоимость, распределяя косвенные расходы по разным статьям.

Высокий показатель оборачиваемости запасов говорит не только об их активном использовании, но и о риске, на который идет компания, увеличивая объем продаж, но не обеспечив достаточный объем запасов. Этот момент заслуживает особого внимания, если показатели работы склада свидетельствуют о низкой обеспеченности запасами.

Анализ коэффициента оборачиваемости оборотных активов в целом и отдельных его групп помогает оценить рентабельность предприятия, изыскать дополнительные резервы и улучшить ключевые показатели деятельности данного предприятия.

О показателях эффективности использования оборотных средств — в видеоматериале: