Что такое единый налог: основные принципы, тонкости и нюансы

Каждый налогоплательщик должен быть в курсе, что такое единый налог. Данный налог начал функционировать как единая система налогообложения. В 2010 г. он был расформирован и переведен в разные плоскости.

Содержание:

Основные понятия и принципы

Работающие граждане обязаны платить налог

Единый налог включает налоговые платежи в социальные фонды государства. При необходимости данные фонды опекают население. В них включаются:

- Пенсионный фонд РФ;

- Фонд страхования;

- Фонды медицинского страхования.

Из единого налога 20% от получаемого дохода отчисляется в ПФР, 3,2% переводится на соцстрахование, 2% переходит в бюджет региона на медицинское страхование, 0,8% переводится в фонд медстрахования в федеральный бюджет.

Оплачивать единый налог обязаны все, кто работает. Это может быть и организация, и наемный работник. Всех налогоплательщиков единого налога можно поделить на два класса:

- Организации и ИП, имеющие наемную рабочую силу, и выплачивающие ей зарплату и другие выплаты.

- Работники, получающие зарплаты и выплаты.

Возможно, что в одном лице совпадают обе группы. В таком случае налогом облагаются оба уровня на разных основаниях.

У первого класса государство отчисляет налог от:

- любых выплат, полученных работниками за их рабочую деятельность. Сюда же включаются вознаграждения, выданные по гражданским договорам;

- выплат, полученных в качестве материальной помощи. Это безвозмездное получение любых выплат, которые не отражаются в трудовом или гражданском договоре.

У второго класса рассматриваемый налог отчисляется от:

- доходов, которые получены от занятий профессиональной деятельностью. Например, работа на кого-то в организации или предпринимательство, без участия в доле третьих лиц. С ИП налог считается в процентах от чистого дохода;

- сумм, которые имеются в стоимости патента, приобретенного для проведения деятельности.

Общая система налогообложения

ИП, не определившиеся с системой налогообложения, переводятся на общую

Обложение налогами по общей системе является самым сложным режимом, в который входят многочисленные налоги. На данную систему переводятся ИП и организации, которые во время регистрации не определились с системой налогообложения и которые не соответствуют условиям других режимов: УСН, ЕНВД, ЕСХН, ПСН.

Для общей системы отсутствуют условия по видам деятельности, по числу работников и по размеру получаемых доходов. Как правило, ОСНО используют крупные организации.

Применять данную систему стоит в том случае, когда:

- у предприятия большая часть партнеров работает по ОСНО;

- организация импортирует товары в РФ;

- организация больше занимается оптовыми продажами;

- у предприятия имеются льготы на налог на прибыль.

Особенности общей системы

Те, кто работает по ОСНО, уплачивает такие взносы:

- налог с прибыли. Он равняется 20%. Существует небольшая льготная группа плательщиков;

- НДС. Он равняется 0%, 10%, 20%;

- имущественный налог для предприятий. Налоговая ставка – 2,2%.

ИП, работающие на ОСНО, уплачивают:

- НДФЛ по ставке 13%;

- НДС по ставке: 0%, 10%, 20%;

- имущественный налог для частных лиц по ставке 2%.

На общую систему переводятся в таких ситуациях:

- налогоплательщик не соответствует условиям для применения налогового режима, либо перестал удовлетворять данным условиям в будущем;

- предпринимателю необходимо уплачивать НДС;

- налогоплательщик входит в льготную группу по налогу на прибыль;

- когда организации или ИП регистрировались, они не определились с системой обложения налогами.

Налоговые режимы

Налоговые режимы – это специальные системы обложения налогами. Их используют для некоторых видов деятельности. Только УСН может быть применен в зависимости от объема доходов. Существуют такие виды налоговых режимов.

Упрощенная система налогообложения (УСН)

В упрощенной системе НДФЛ, налог на имущество и НДС платить не нужно

При ней ИП не уплачивает: НДФЛ, налог на имущество и НДС.

Предприятие не вносит налоги на прибыль и на имущество предприятий, НДС. Данная система может быть двух разновидностей:

- Уплачивается налог 6% от доходов. Ее лучше использовать, когда расходы составляют 50-60% от доходов;

- Уплачивается 5-15% от прибыли. Ставка зависит от региона. Данную форму стоит применять, когда расходы больше 60% от доходов.

УСН возможно применять при выполнении следующих условий:

- годовой доход не более 60 млн. руб.;

- всего трудится не больше 100 чел.;

- основные средства стоят не больше 100 млн. руб.

Патентная система

Ее возможно применять только при некоторых видах деятельности. Ее суть состоит в том, что необходимо приобрести патент. Он покупается на срок от одного месяца до года. Приобретение патента заменяет уплату налогов. Стоимость патента рассчитывается как 6% от дохода. У предпринимателей, которые используют эту систему, нельзя, чтобы годовой доход был более 60 млн. руб., а также у него не может работать более 15 человек.

Единый сельскохозяйственный налог (ЕСХН)

Режим выгоден в том случае, когда предприниматель или организация занимается выращиванием, переработкой и реализацией сельскохозяйственной продукции. При ЕСХН ИП и ООО уплачивают НДФЛ – 13% от зарплаты работника, а также отчисления на социальное страхование.

Единый налог на вмененный доход

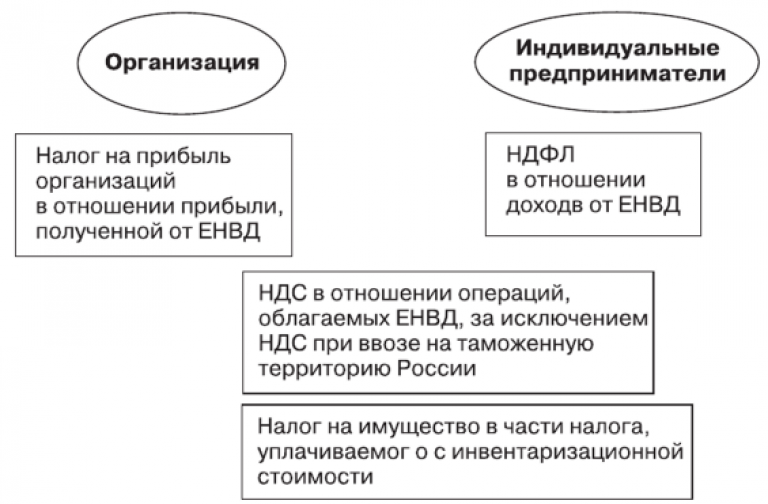

Единый налог на вмененный доход (ЕНВД) – это один из налоговых режимов, который может быть применен ИП или ООО для некоторых видов деятельности. Размер дохода на ЕНВД не оказывает влияния. Расчет происходит, исходя из предполагаемой суммы дохода, которая утверждается на государственном уровне.

Основной отличительной чертой ЕНВД является замена налогов одним взносом. При ЕНВД оплате не подлежат: НДФЛ, налог, взимаемый с прибыли и с имущества, НДС.

Для того, чтобы работать по ЕНВД необходимо выполнение определенных условий:

- на предприятии трудится не более 100 человек;

- другие юридические лица имеют долю в установочном капитале не больше 25%.

Виды деятельности, облагаемые налогом

Список видов деятельности для ИП и организаций

Отличительной чертой ЕНВД является то, что его могут применять только те ИП и предприятия, которые ведут определенный вид деятельности. Полностью разновидности прописаны в НК РФ в п. 2 ст. 346.26. В этот список входят:

- проведение торговли в розницу, которая производится через магазины и павильоны. Площадь помещений не может быть больше 150 кв.м.;

- предоставление услуг общественного питания в торговом зале. Площадь залов должна быть не более 150 кв. м.;

- расположение рекламы на транспорте;

- предоставление услуг на размещение и проживание на некоторое время. Площадь предоставляемого жилья не должна быть больше 500 кв. м.;

- предоставление услуг, которые направлены на передачу участков земли во владение на некоторое время, с целью расположения объектов стационарной и нестационарной сети для торговли, а также объектов общественного питания;

- другие виды.

Необходимая документация для налогоплательщика

Если ИП работает по ЕНВД, то ему не обязательно вести бухгалтерский учет и отчетность. Тем не менее, существует ряд бумаг, которые обязан вести налогоплательщик, применяющий вмененную систему.

Данные документы требуются, чтобы вести контроль над исполнением условий, которые требуется соблюдать на вмененном режиме. Например, предприниматель может нанять дополнительную рабочую силу и превысить допустимый лимит в 100 человек.

К документации, которую обязан вести предприниматель относятся:

- ведение физических показателей;

- кассовые документы;

- дополнительные отчеты;

- декларация для налоговой;

- отчеты за сотрудников.

Расчет единого налога и отчетность

При расчете учитывается вероятный доход

Рассматриваемый налог рассчитывается с применением некоторых значений, которые прописаны в НК РФ. Вмененный доход применяется в качестве налоговой базы.

Данный доход – тот, который возможно будет получен. Таким образом, осуществление расчета производится не из реального дохода, а из вероятного.

В п. 2 ст. 346.29 НК РФ имеется формула, чтобы осуществить расчет налоговой базы. На основании данной статьи для определения базы стоит базовую доходность умножить на физический показатель. Физический показатель определяет используемую разновидность деятельности.

В п. 4 ст. 346.29 НК РФ имеются специальные коэффициенты. Они изменяют базовую доходность. Их называют коэффициентами К1 и К2.

Формула, которая применяется для того, чтобы определить налоговую базу:

НБ=Д*Кор.1*Кор.2*(П1+П2+П3),

где НБ – налоговая база,

Д — базовая доходность, устанавливающая разновидность деятельности,

Кор.1 И Кор.2– коэффициенты, которые применяются для корректировки дохода,

П1, П2, П3 – физические показатели для 1,2,3 кварталов. Они утверждаются для каждой разновидности деятельности.

Статья 346.29 НК РФ устанавливает размер доходности и физического показателя, применяемого для отдельного вида деятельности.

Например, общее число сотрудников – это физический показатель для предоставляемых услуг быта. Доходность по ним равняется 7 500 руб. в месяц.

Доходность для каждого разновидности деятельности рассчитывается на один месяц. Полученный доход равняется единице физического показателя.

На использование физического показателя будет влиять разновидность деятельности, которую ведет организация. Например, опираясь на п. 3 ст. 346.29 НК РФ в качестве показателя может выступать: место для торговли, посадочное место, участок земли и т. д.

Площадь зала, где происходят продажи – физический показатель торговли в розницу.

В ситуации, когда за время налогового периода размер показателя меняется, то изменение берется в учет с начала месяца, когда оно вступило в силу.

На базовую доходность влияет внешняя среда. Для учета этого влияние на сумму дохода, который получен, применяют корректирующие коэффициенты. Их именуют К1 И К2.

К1 – это коэффициент-дефлятор. Каждый год выходит закон об его утверждении. Публикация закона выходит не позже 20 ноября года, в котором происходит утверждение коэффициента. Его размер идентичен показателю индексации потребительских цен на разные группы товаров и услуг.

На 2019 год К1 равняется 1,915.

К2 – коэффициент, который изменяет базовую доходность. Он утверждается властями на местном уровне. В этом показателе учитываются все особенности данной разновидности деятельности.

По результатам налогового периода налог определяется по приведенной ниже формуле:

ЕНВД=(НБ * СН) – СВ, где

НБ – налоговая база,

СН – ставка налога,

СВ – страховые взносы.

По ЕНВД ставка налога единая – 15%.

Тот, кто оплачивает ЕНВД, могут уменьшить размер взноса, который рассчитан за налоговый период. Его уменьшение производится на размер отчислений, которые внесены в пользу работников, работающих в тех сферах деятельности, по которым отчисляется налог.

По единому налогу отчетность сдается по трем направлениям:

- в налоговую. Сдается декларация;

- для Пенсионного фонда. Осуществляются отчисления по ОПС и ОМС;

- для фонда социального страхования. Сдается отчетность по форме 4-ФСС.

Страховые взносы

Отчисления на страхование являются обязательными

Страховые взносы представляют собой взносы на обязательное пенсионное и социальное страхование, которое применяется в ситуации наступившей на некоторое время нетрудоспособности. Также данные отчисления вносятся на обязательное медицинское страхование.

Отчисления вносят предприятия и частные лица для финансового обеспечения реализации прав застрахованных лиц, чтобы получать страховое обеспечение по конкретному виду обязательного социального страхования.

На основании ст. 8 НК РФ выделяется несколько видов данных взносов на обязательное страхование: пенсионное, медицинское, социальное, от несчастных случаев.

Налоговая декларация

На основании законодательства РФ все граждане, которые получают доход, обязаны предоставлять налоговую декларацию. Она предоставляется в установленной форме. Она подается за налоговый и отчетный период в установленные законодательством сроки.

Декларация также сдается, если предпринимателем фактическая деятельность не велась или принято решение ликвидировать ИП или ООО. Форма декларации, правила ее заполнения, сдача в электронном виде утверждена Приказом ФНС РФ от 26.02.2016 г. №ММВ-7-3.

Последний срок предоставления декларации для ИП – 30 апреля, для организаций – 1 апреля. Если день сдачи попадает на выходной или праздничный день, то он переводится на первый рабочий день.

Если ИП закрывается или ликвидируется ООО, то декларацию требуется сдать в срок до 25 числа месяца, который идет за тем, в котором была закончена деятельность.

Если декларация сдана не во время, то предусмотрены штрафные санкции.

Основные преимущества

Из достоинств рассматриваемого налога можно выделить:

- нет необходимости уплачивать ряд других налогов. Для предприятий: налоги на прибыль, на добавленную стоимость, на имущество. Для ИП: НДФЛ, НДС, имущественный налог;

- бухгалтерский и налоговый учет ведется намного проще;

- использование корректирующих коэффициентов позволяют учитывать влияние многих внешних факторов на размер дохода. С их помощью можно уменьшить налоговую базу;

- учитывается фактический период работы. Например, коэффициент К2 позволит скорректировать налоговую базу, если работа велась не весь налоговый период;

- плательщики налога сдают форму отчетности в более простом виде. Конкретно упрощена форма налоговой декларации. Она включает 5 страниц. Рассчитать налог несложно, если имеются сведения о размере физических показателей, базовой доходности, есть данные значений коэффициентов.

Недостатки

Среди недостатков единого налога выделяются:

- налог носит обязательный характер;

- установление по конкретному виду деятельности базовой доходности, которая часто экономически не обоснована и не соответствует реальным результатам;

- организация, которая работает по системе ЕНВД, является невыгодным контрагентом, так как она не уплачивает НДС;

- ограниченное количество лиц, которое может применять ЕНВД.

Видео о едином налоге как общей системе: